先物ETFとは、先物取引をベースにして構成された上場投資信託である。

概要

先物ETFは、株式や債券といった実物資産ではなく、原油・金属・通貨・指数などの先物契約を組み合わせてインデックスに連動するよう設計される。従来の上場投資信託が現物を保有している点と対照的で、先物ETFは「合成」方式でリターンを再現するため、取引コストや管理費用を抑えることができる。

この構造は、投資家に対し流動性の高い市場での取引機会と同時に、レバレッジ効果やヘッジ手段を提供するという二重のメリットをもたらす。先物ETFは、インデックスファンドとしてパッシブ運用されるケースが多いものの、スマートベータ戦略や特定指数への過剰エクスポージャーを狙ったアクティブ型も存在する。

役割と機能

先物ETFは主に以下の場面で活用される。

- ヘッジ:ポートフォリオ全体や特定資産クラスの価格変動リスクを低減するために、相関が高い先物指数へ投資。

- レバレッジ取引:1倍以上のエクスポージャーを実現し、短期的な利益追求や市場タイミング戦略に利用。

- 分散投資:金・銀・原油など商品先物へのアクセスが容易になり、従来の株式中心のポートフォリオと組み合わせてリスクを低減。

- iDeCoやつみたてNISA対応:税制優遇制度内で購入できる商品として設計され、長期投資家に選択肢を拡大。

これらの機能は、実際の先物取引と同等の市場リスク(価格変動・ボラティリティ)を持ちつつ、上場ETFならではの流動性と透明性を併せ持つ点が特徴である。

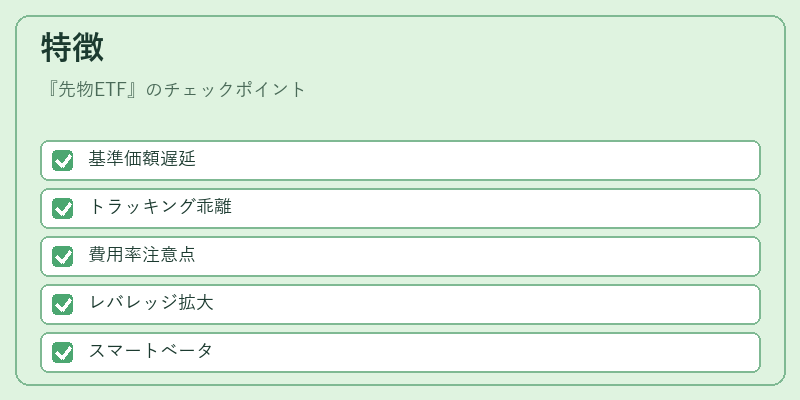

特徴

| 項目 | 説明 |

|---|---|

| 基準価額算定 | 先物価格+ロールコスト(期限切れ契約の差し替え費用)を反映。市場価格に対して遅延が生じやすい。 |

| トラッキングエラー | ロール・コンビニエンス・リスク、金利変動などにより指数と乖離が発生。アクティブ運用の場合はさらに増大。 |

| 信託報酬 | 通常のETFと同等かやや低めに設定されることが多いが、先物取引手数料を含むため総費用率は注意が必要。 |

| レバレッジ構造 | 1倍以上のエクスポージャーを実現する商品もあり、日々の価格変動に対して指数より大きな変動幅を持つ。 |

| スマートベータ対応 | ボラティリティ・ウェイトやファンダメンタルズ指標を組み込んだ先物構成で、パフォーマンス向上を図るケースがある。 |

これらの特徴は、実際に先物取引を行う投資家と同様の市場リスクを負担しつつ、ETFとしての流動性・透明性を享受できる点で他の投資信託とは一線を画す。

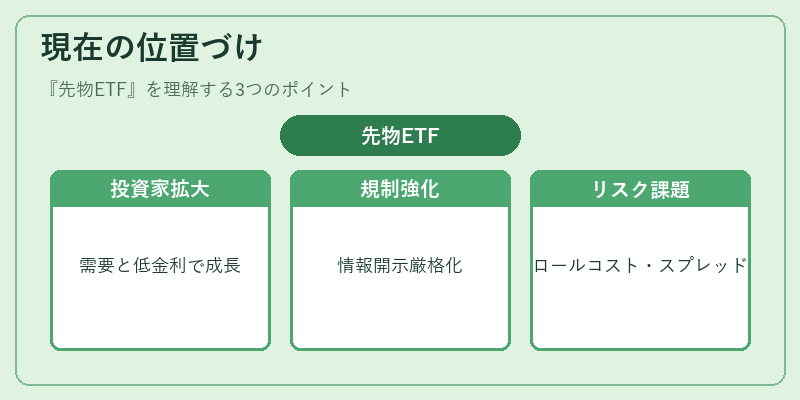

現在の位置づけ

先物ETFは、日本国内では比較的新しい商品群だが、近年のエクスポージャー拡大需要と低金利環境に伴い、投資家層が拡大している。主要証券会社や投信会社が提供する商品ラインナップは増加傾向にあり、特にiDeCo・つみたてNISA対応商品として注目されるケースが多い。

規制面では、金融庁によるETFの取扱い基準が整備され、投資家保護と市場透明性を確保するための監督体制が強化されている。加えて、先物ETFはレバレッジ商品としてのリスク提示義務や情報開示要件が厳格化され、投資判断に必要な情報提供が進んでいる。

一方で、ロールコストやベーススプレッドによる長期的なトラッキングエラーは依然として課題であり、特に商品先物市場の流動性低下時には価格乖離が拡大する可能性がある。投資家はこれらリスクを理解した上で、ポートフォリオ全体とのバランスや目的に応じて選択する必要がある。

続きを読むには確認が必要です