iDeCo(個人型確定拠出年金)対応投信とは、個人型確定拠出年金(iDeCo)口座内で投資対象として認められた投資信託を指す。

概要

iDeCoは、個人が自ら拠出金を積み立て、運用益を税制優遇のもとで老後資金を形成する制度である。制度上、投資対象は投資信託、株式、ETF、REITなど多岐にわたるが、iDeCo対応投信は「iDeCo口座で購入・保有が許可されている投資信託」のみを指す。iDeCo対応投信は、投資信託の基準価額算定方法や手数料構造、税務上の取り扱いがiDeCoの規定に適合していることが前提となる。制度設計上、投資家が税制優遇を最大限に享受できるよう、投資信託側もiDeCo向けに特化した商品設計や手数料体系を整備している。

役割と機能

iDeCo対応投信は、iDeCo口座を利用する個人投資家に対し、以下の機能を提供する。

1. 税制優遇の実現:拠出金は所得控除対象、運用益は非課税、引退時の受取は退職所得控除や公的年金控除の対象となる。

2. 運用の多様化:インデックスファンド、アクティブファンド、ETF、REIT、ファンドオブファンズなど、資産クラスや投資戦略に応じた商品を選択できる。

3. 手数料の透明性:iDeCo対応投信は、購入時手数料・信託報酬・解約手数料がiDeCo規定に合わせて設定され、投資家がコストを正確に把握できる。

4. 長期投資の促進:iDeCoは原則として60歳まで引き出しができないため、投資家は長期的な資産形成を前提に投資戦略を立てる。

特徴

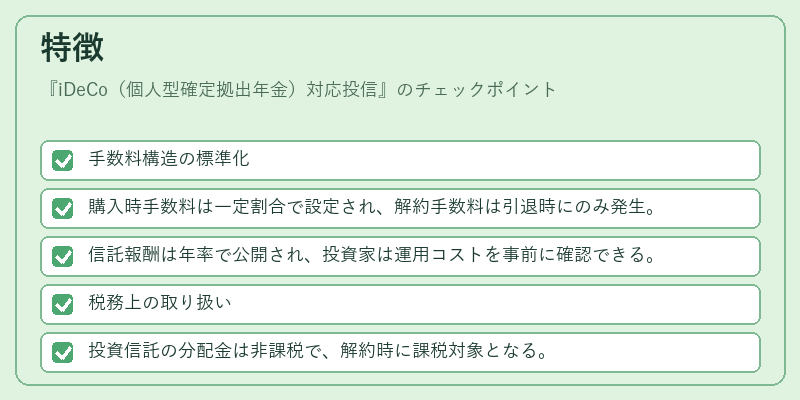

- 手数料構造の標準化

- 購入時手数料は一定割合で設定され、解約手数料は引退時にのみ発生。

-

信託報酬は年率で公開され、投資家は運用コストを事前に確認できる。

-

税務上の取り扱い

- 投資信託の分配金は非課税で、解約時に課税対象となる。

-

受取時は退職所得控除の対象となるため、税負担が軽減される。

-

商品設計の差別化

- iDeCo対応投信は、投資信託の基準価額算定方法がiDeCoの規定に合わせて調整される。

-

例えば、株式型投資信託は「株価指数連動型」や「ファンドオブファンズ型」など、投資戦略に応じた商品ラインナップが整備されている。

-

流動性と引き出し制限

- iDeCo口座は60歳まで引き出しができないため、投資家は長期的に保有する必要がある。

- ただし、解約手数料は引退時にのみ発生し、通常の投資信託と比べて低めに設定されるケースが多い。

現在の位置づけ

iDeCo対応投信は、個人投資家にとって税制優遇を活用した長期資産形成の主要手段となっている。制度の拡充に伴い、投資信託会社はiDeCo向け商品を増やし、手数料競争や商品差別化を進めている。

近年、低金利環境下でインデックス型投資信託やETFの人気が高まり、iDeCo対応投信の中でもパッシブ運用商品が増加傾向にある。

規制面では、金融庁がiDeCo対応投信の適正な手数料設定や情報開示を求める指針を発表し、投資家保護を強化している。

総じて、iDeCo対応投信は、個人投資家が税制優遇を最大限に活用しつつ、リスクとリターンをバランスさせた資産形成を実現するための不可欠な投資商品群として位置づけられている。

続きを読むには確認が必要です