学費貯蓄型投資信託とは、将来の教育費を目的とした長期積立に特化した投資信託である。

概要

高等教育費用が増大する中、個人が子どもの大学進学や専門学校入学に備えるために設計された金融商品である。一般の投資信託と同様に、公募・私募を通じて資金を集め、株式・債券等へ分散投資するが、運用期間は通常5年から10年程度と設定されることが多い。税制優遇措置(教育費控除や非課税枠)が付与されるケースもあり、積立金額に応じた税負担の軽減が期待できる。設計上は、子どもの学齢に合わせて投資配分を調整する「段階的リスク調整」が組み込まれていることが多く、保守的な傾向から比較的高いリターンを狙う積立型と、安定性重視の低リスク型が共存している。

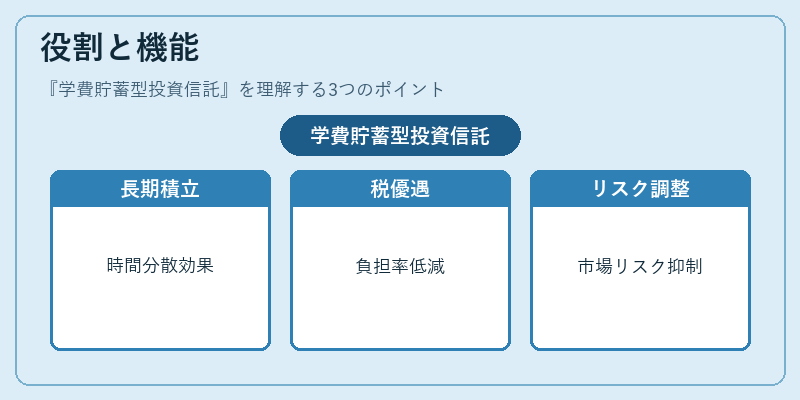

役割と機能

学費貯蓄型投資信託は、個人ファイナンスにおける「教育資金計画」の主要手段として機能する。具体的には以下の場面で利用される。

1. 長期積立:毎月一定額を自動で引き落とし、投資信託へ投入することで、時間分散効果が得られる。

2. 税優遇活用:所得控除や非課税枠の対象となるため、実質的な負担率が低減される。

3. リスク調整:学齢に応じた資産配分を自動で変更する機能(「段階型」)により、教育費用支出時点での市場リスクを抑える。

4. 流動性管理:一部のプランでは途中引き出しが可能だが、税制優遇や投資信託の運用方針上、早期引き出しはペナルティが課される場合があるため、計画的な利用が推奨される。

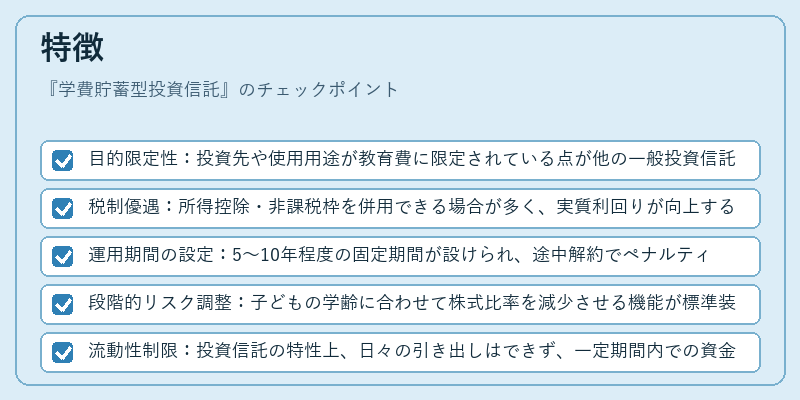

特徴

- 目的限定性:投資先や使用用途が教育費に限定されている点が他の一般投資信託と異なる。

- 税制優遇:所得控除・非課税枠を併用できる場合が多く、実質利回りが向上する。

- 運用期間の設定:5〜10年程度の固定期間が設けられ、途中解約でペナルティが発生しやすい。

- 段階的リスク調整:子どもの学齢に合わせて株式比率を減少させる機能が標準装備されることが多い。

- 流動性制限:投資信託の特性上、日々の引き出しはできず、一定期間内での資金確保には注意が必要。

現在の位置づけ

近年の教育費増大と若年層の貯蓄不足を背景に、学費貯蓄型投資信託は個人ファイナンスの重要な選択肢として注目されている。FIRE(Financial Independence, Retire Early)運動やライフプラン設計に組み込まれるケースが増え、金融機関は商品ラインナップを拡充している。また、規制面では税優遇の範囲や投資対象の透明性向上が求められ、国際的な投資信託基準(UCITS)に準拠した商品も登場している。市場では、低金利環境下で高リターンを狙う積立型と、安定配当重視の保守型が競合しつつある。教育費用の将来予測が不確実な現代においては、学費貯蓄型投資信託は「目的別資産運用」の代表的手段として位置づけられる。

続きを読むには確認が必要です