学費ローン返済負担率上限とは、借入者が学費ローンの返済に充てる可処分所得の割合を制御する指標であり、金融機関や公的支援制度が設定する上限値である。

目次

概要

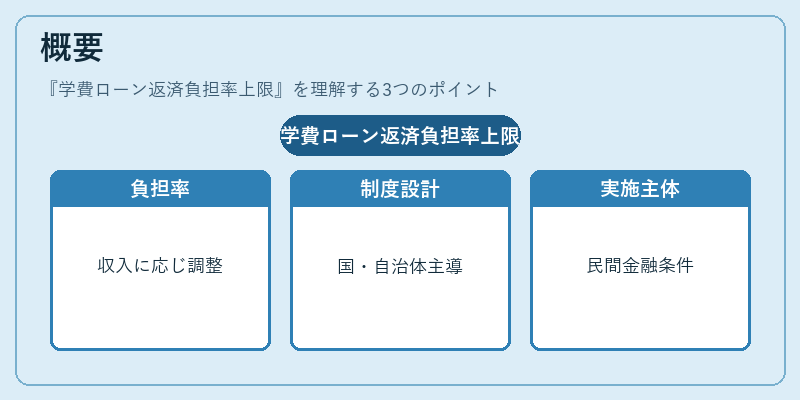

学費ローンは大学・専門学校等の教育費を賄うために設けられた長期債務である。返済負担率上限は、借入者の収入と生活コストを考慮し、過度な返済負担を防止する目的から導入された。主に国や地方自治体が実施する奨学金制度、また民間金融機関の貸付条件として採用されている。

役割と機能

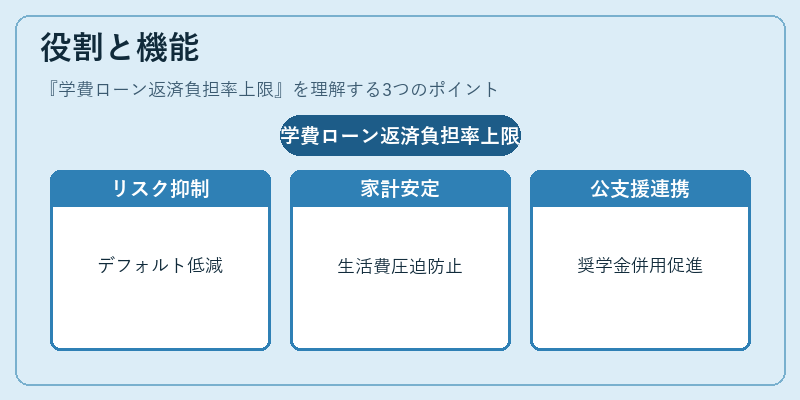

- リスク管理:個人の返済負担を可処分所得の一定割合以下に抑えることで、デフォルトリスクを低減する。

- 家計安定化:学費ローンが生活費を圧迫しないよう設計されるため、他固定費や貯蓄への影響を最小限に留める。

- 公的支援との連携:奨学金と組み合わせて利用することで、負担率上限が実質的な返済額を制御し、学生の経済的自立を促進する。

特徴

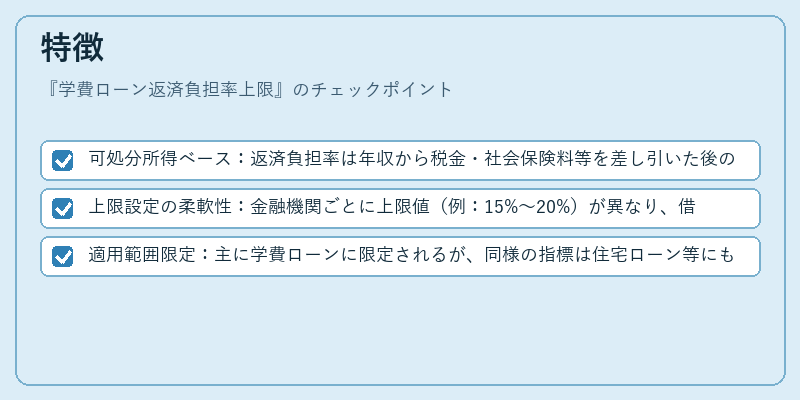

- 可処分所得ベース:返済負担率は年収から税金・社会保険料等を差し引いた後の金額に対して計算される。

- 上限設定の柔軟性:金融機関ごとに上限値(例:15%〜20%)が異なり、借入者の信用力や返済期間に応じて調整可能である。

- 適用範囲限定:主に学費ローンに限定されるが、同様の指標は住宅ローン等にも類似して存在する。

現在の位置づけ

近年の高学歴化と教育費増大を背景に、学費ローン返済負担率上限は家計リスク管理ツールとして注目されている。金融機関はAIによる信用スコアリングと組み合わせ、個別最適化された上限設定を行う動きが進む一方で、規制当局は過度な負担軽減を防ぐためのガイドライン策定に注力している。さらに、政府主導の奨学金拡充政策と連携し、返済負担率上限の見直しが検討されている。

×

続きを読むには確認が必要です