学費ローン返済負担率計算式とは、学生や保護者が抱える教育資金の返済に対する可処分所得との比率を定量化し、財務健全性を評価するための指標である。

概要

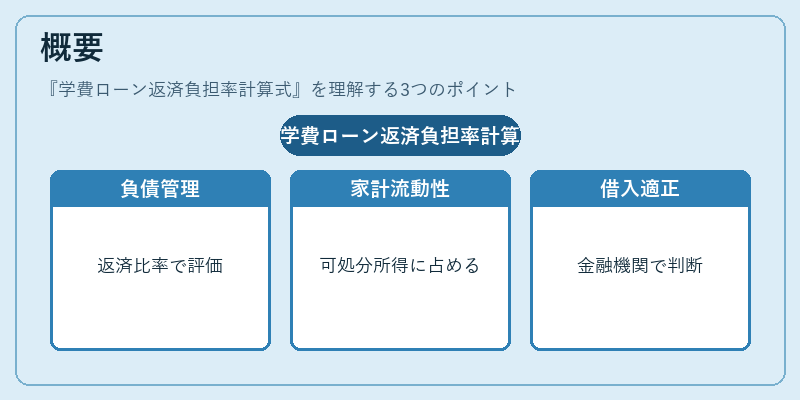

学費ローン返済負担率は、個人ファイナンスにおける「負債管理」の一環として位置付けられる。大学や専門学校への進学資金を金融機関から借り入れた際、その返済額が月々の可処分所得に占める割合を示すことで、家計全体の流動性比率と直結する指標である。教育費は長期的な投資として捉えられる一方、返済負担が大きくなると生活水準への影響が顕著になるため、金融機関やファイナンシャルプランナーはこの計算式を用いて借入額の適正性を判断する。

役割と機能

学費ローン返済負担率は、以下のような場面で活用される。

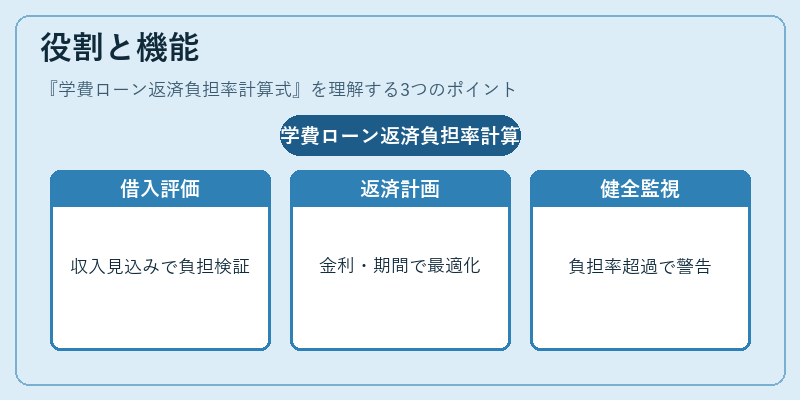

1. 借入前評価 – 学生や保護者がローン申請時に、将来の収入見込みと現在の可処分所得を入力し、月々の返済負担が生活水準を圧迫しないか検証する。

2. 返済計画策定 – 返済期間や金利タイプ(固定・変動)に応じて、最適な返済スケジュールを設定し、繰上げ返済のタイミングを決定する。

3. 財務健全性モニタリング – 家計簿アプリや自動積立サービスと連携して、月々の負担率が目標値(例:20%前後)を超えた場合に警告を出す機能を提供する。

4. 金融商品比較 – カードローン・リボ払い等他の消費者信用商品との返済負担率を比較し、最適な資金調達手段を選択する指標となる。

特徴

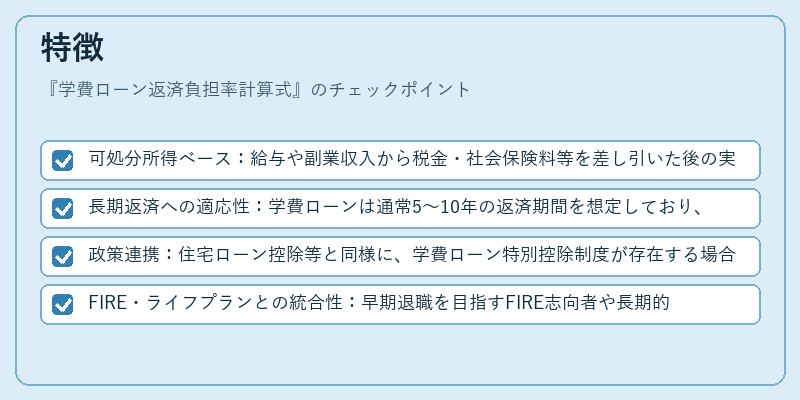

- 可処分所得ベース:給与や副業収入から税金・社会保険料等を差し引いた後の実質的に使える金額を基準とするため、実態に即した評価が可能である。

- 長期返済への適応性:学費ローンは通常5〜10年の返済期間を想定しており、その間の収入変動や金利上昇リスクを反映できる設計になっている。

- 政策連携:住宅ローン控除等と同様に、学費ローン特別控除制度が存在する場合は、返済負担率算定時に税額控除の影響も考慮される。

- FIRE・ライフプランとの統合性:早期退職を目指すFIRE志向者や長期的な資産形成計画では、学費ローン返済負担率がキャッシュフロー全体に与える影響を定量化し、リスク管理の一部とする。

現在の位置づけ

近年の教育市場は高騰しており、学生や保護者の借入額が増加傾向にある。そのため学費ローン返済負担率は、個人ファイナンスの健全性を測る重要指標として、金融機関の貸出審査基準にも組み込まれるケースが多い。さらに、家計簿アプリやAIベースの資産管理サービスにおいても、この負担率をリアルタイムで可視化し、返済計画の最適化支援機能が提供されている。規制面では、金融庁等による消費者保護策として、過度な借入を抑制するために「負債比率上限」の指針が示唆されることもある。総じて、学費ローン返済負担率は教育資金のマネジメントと家計全体のリスク管理を結びつける橋渡し的役割を果たしている。

続きを読むには確認が必要です