学費ローン返済期間とは、学生が借りた教育資金を返済するために設定された期間である。

概要

学費ローン返済期間は、教育機関の授業料や生活費を一括または分割で調達した後、借入者が返済義務を果たすまでの時間枠を指す。日本では公的保証付きの奨学金と民間金融機関のローンが主流であり、それぞれに設定される期間が異なる。一般的には5年から10年程度だが、返済方式(元利均等返済・元金均等返済)や借入額によって変動する。学費ローンは大学院進学者や専門学校受講者にとって不可欠な資金源であり、その期間設定は個人のキャッシュフロー計画に直結する。

役割と機能

返済期間は、借入額・利率・返済頻度を数値化し、月々の支払額(=返済負担)を算出する基盤となる。具体的には以下の場面で活用される。

- 家計簿アプリ:可処分所得と固定費のバランスを把握し、学費ローンの返済額が生活圧迫にならないか確認。

- 自動積立サービス:毎月一定金額を貯蓄口座へ移行し、返済期間中に必要資金を確保。

- FIRE(Financial Independence, Retire Early)計画:学費ローンの残高と利息が退職後の生活設計に与える影響を評価。

- 繰上げ返済・リボ払い:返済期間短縮や金利負担軽減の選択肢として検討される。

特徴

| 項目 | 内容 | 説明 |

|---|---|---|

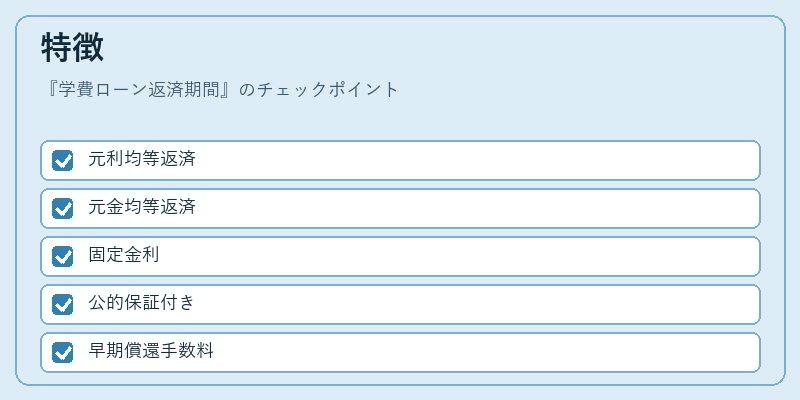

| 返済方式 | 元利均等返済/元金均等返済 | 前者は月々同額を支払うが初期負担が大きい;後者は初期負担が軽く、期間が長くなる。 |

| 利率形態 | 固定金利・変動金利 | 変動金利は市場金利に連動し、返済期間中の負担が不安定になる。 |

| 公的保証 | 国や地方自治体の保証付き奨学金 | 保証がある場合、返済期間が長期化しても借入条件が優遇される。 |

| 早期償還手数料 | 繰上げ返済時に発生することが多い | 返済期間を短縮した際のコストと利息節約効果を比較検討。 |

現在の位置づけ

近年、教育ローン市場はデジタル化と金融テクノロジーの進展により変容している。オンライン審査やスマートフォンアプリで即時承認が可能になり、返済期間設定も柔軟化。さらに、低金利環境下では長期固定金利を選択する傾向が強まる一方、金融機関はリスク管理の観点から短期ローン商品を増やしている。また、政府は教育費負担軽減策として返済期間延長の支援策を拡充し、借入者の流動性比率改善に寄与。これらの動向は、個人ファイナンス全体で学費ローン返済期間が重要な指標となりつつあることを示す。

続きを読むには確認が必要です