学費分割返済手数料とは、教育ローンや奨学金の分割払いに伴い発生する追加料金である。

目次

概要

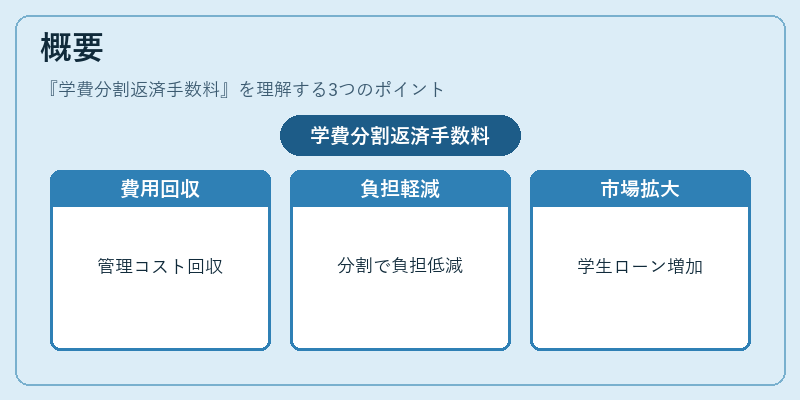

学費分割返済手数料は、金融機関が学生向け融資を提供する際にかかる管理・運営コストを回収するために設定される。分割払いやリボ払いと同様に、一次金額を複数回の支払に分散させることで借入者の負担軽減を図るが、その代償として手数料が課される。この制度は、教育費の増大や学生ローン市場拡大に伴い、金融機関がリスクとコストを適切に配分する必要性から生まれた。政府系奨学金でも同様に「返済手数料」が設けられるケースがあるため、個人ファイナンスの中では一般的な費用項目となっている。

役割と機能

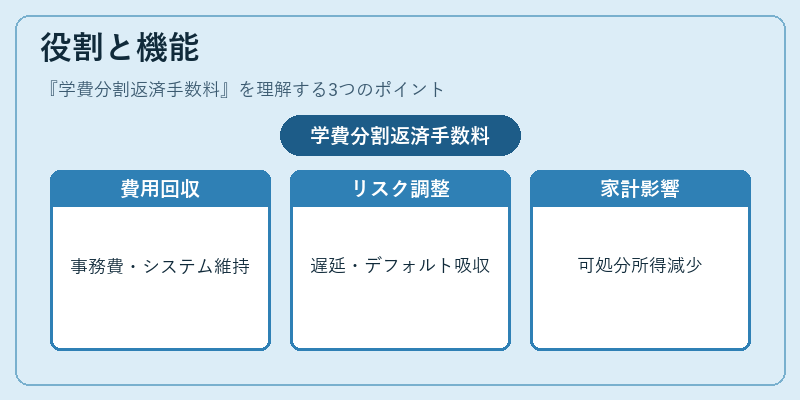

- コスト回収:ローン発行・管理にかかる事務費やシステム維持費を賄う。

- リスク調整:返済遅延やデフォルトのリスクを一定程度吸収する役割も果たす。

- 価格設定の透明化:利息と手数料を分離して提示することで、借入者が総負担額を正確に把握できるようになる。

- 家計管理への影響:固定費として計上されるため、月々の可処分所得や流動性比率に直接影響し、家計簿アプリでの記録項目にも含まれることが多い。

特徴

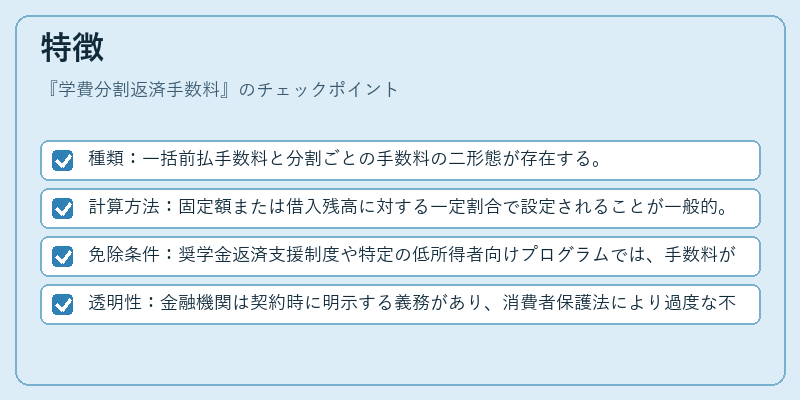

- 種類:一括前払手数料と分割ごとの手数料の二形態が存在する。

- 計算方法:固定額または借入残高に対する一定割合で設定されることが一般的。

- 免除条件:奨学金返済支援制度や特定の低所得者向けプログラムでは、手数料が減免・免除されるケースもある。

- 透明性:金融機関は契約時に明示する義務があり、消費者保護法により過度な不当請求は禁止されている。

現在の位置づけ

近年、学生ローン市場の拡大と共に学費分割返済手数料は重要な家計負担項目として注目を集めている。消費者保護団体や金融庁による監督が強化され、過剰な手数料設定が摘発されるケースも増加している。また、デジタルバンキングやフィンテック企業の参入により、手数料構造の見直しや低減を図る動きが進んでいる。

一方で、学費分割返済手数料は教育資金調達の安定化と金融機関のリスク管理のバランスを取る上で不可欠な要素であり、完全に廃止される見込みはない。今後は、透明性向上や低所得層への優遇措置がさらに拡充されることが期待される。

×

続きを読むには確認が必要です