学費キャッシュフロー計画とは、教育費の発生時期と金額を予測し、個人・家庭の現金流入・流出に照らして最適な資金配分を決定するための財務管理手法である。

概要

学費キャッシュフロー計画は、大学や専門学校への進学を見据えた長期的な財務戦略として発展した。従来の「家計簿」や「予算表」に教育費項目を追加するだけでは不十分であり、入学金・授業料・教材費・寮費などが年度ごとに変動し、また奨学金や分割払いの条件も複雑化している。これらを統合的に把握し、可処分所得とのバランスを取りながら、流動性比率を維持することが求められる。近年はオンライン教育費用の増加や国際留学の選択肢拡大も計画対象となり、単なる「支出管理」から「キャッシュフロー最適化」へと進化している。

役割と機能

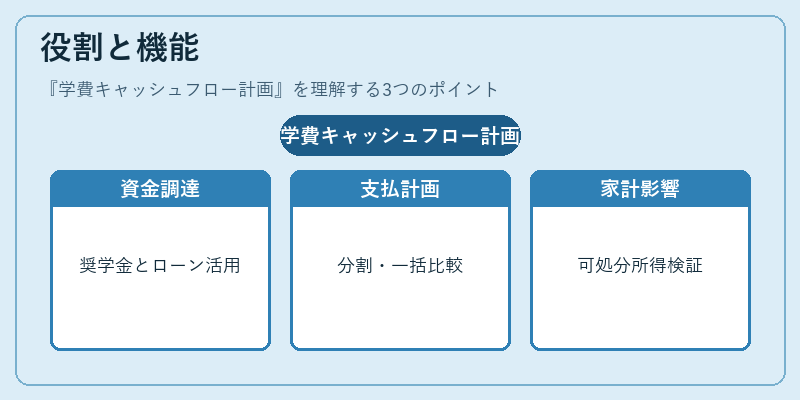

- 資金調達戦略の策定:奨学金申請時期・条件を反映し、必要に応じてカードローンやリボ払いで短期的なキャッシュギャップを埋める。

- 支払スケジュールの最適化:分割払いと一括払いのメリット・デメリットを比較し、利息負担を抑える。

- 家計全体への影響分析:可処分所得や固定費との関係を数値化し、生活レベルの維持に支障がないか検証する。

- 将来設計への統合:FIRE(Financial Independence, Retire Early)やライフプランと連携させ、教育資金確保と老後資金形成を同時に進める。

実務では、家計簿アプリの「自動積立」機能を利用し、学費専用口座へ定期的に預け入れることで、支払日に資金が不足するリスクを低減できる。また、カードローンやPayPayなどのデジタル決済サービスは、急な授業料請求にも即応可能である。

特徴

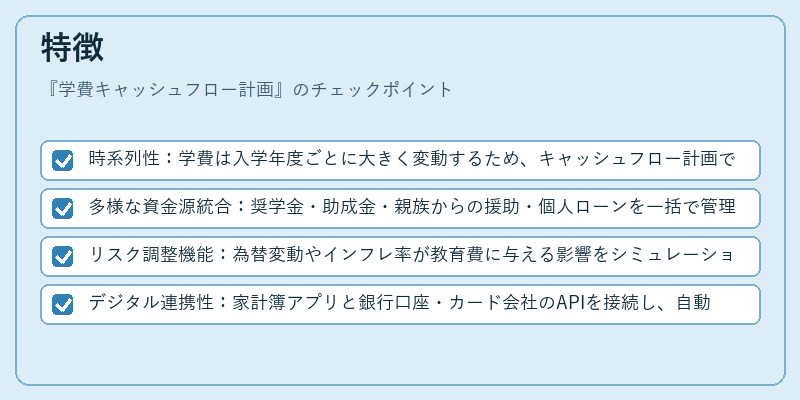

- 時系列性:学費は入学年度ごとに大きく変動するため、キャッシュフロー計画では「期間別予測」が不可欠。

- 多様な資金源統合:奨学金・助成金・親族からの援助・個人ローンを一括で管理し、総負債と支払負担を可視化する。

- リスク調整機能:為替変動やインフレ率が教育費に与える影響をシミュレーションし、保守的な貯蓄率を設定できる。

- デジタル連携性:家計簿アプリと銀行口座・カード会社のAPIを接続し、自動で支払日や残高を更新することで手入力ミスを削減。

これらの特徴により、学費キャッシュフロー計画は単なる「予算表」ではなく、教育資金という特殊な支出カテゴリを金融全体と統合的に管理するツールとして位置付けられる。

現在の位置づけ

近年の高等教育費増加と学生ローン市場の拡大に伴い、学費キャッシュフロー計画は個人ファイナンスにおける必須項目となっている。特にFIRE志向の若者や多世代家族では、教育資金確保と老後資産形成を同時進行させるケースが増えている。また、金融機関は「学費ローン」商品を分割払い・リボ払いオプション付きで提供し、キャッシュフロー計画の実装支援を強化している。規制面では、奨学金や教育ローンの金利上限が議論される中、透明性と公正性を確保するためのルール整備が進められている。

これにより、学費キャッシュフロー計画は個人・家庭が将来の不確実性に対処しつつ、教育機会を最大化するための不可欠な財務ツールとして確立されている。

続きを読むには確認が必要です