学費分割返済保証とは、学生が大学や専門学校等へ支払う学費を分割で借入し、その返済を第三者(主に保険会社)が担保する仕組みである。

概要

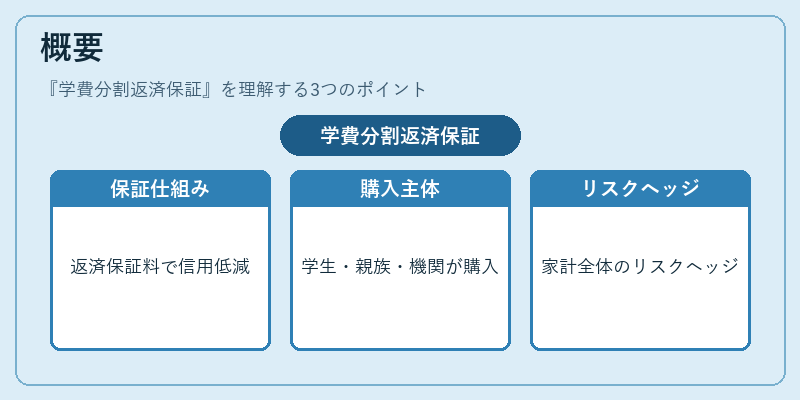

高額化する教育費は家計の大きな負担となり、学生ローンの利用が増加している。その一方で、就職先決定までに不確実性が伴うため、返済不能リスクが高いと判断されるケースがある。学費分割返済保証は、金融機関が貸付けを行う際に「返済保証料」を徴収し、借入者の返済義務を担保することで、貸付けの信用リスクを低減させる制度である。

この保証は、学生本人だけでなく、親族や教育機関が購入できることもあり、家計全体のリスクヘッジとして位置づけられる。また、政府系金融機関(日本学生支援機構等)が提供する公的担保と民間保険会社が提供する保証を組み合わせるケースも多い。

役割と機能

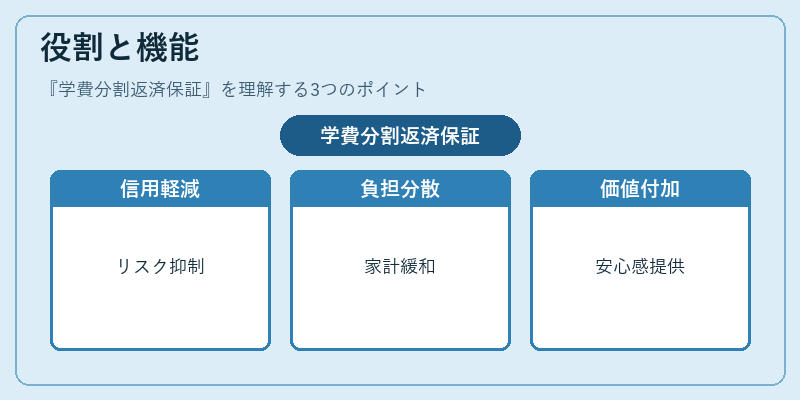

- 信用リスクの軽減:銀行は保証料収入により、貸付け時の不良債権リスクを抑制し、安定した融資体制を維持できる。

- 返済負担の分散:学生が学費を一括で支払う代わりに、月々の小額返済を行い、保証会社が万が一返済不能時に代位弁済することで、家計への突発的な負担を緩和する。

- 金融商品としての付加価値:保証料は通常年間数千円程度であり、学費分割ローンとセットで販売されることが多い。借入者にとっては「返済計画の安心感」が付与され、金融機関側では貸出審査の標準化を図れる。

- 法規制との整合性:教育ローンに対する保証は、金融庁が定める「学費分割返済保証制度」に基づき運用され、消費者保護と貸付けの健全化が両立されている。

特徴

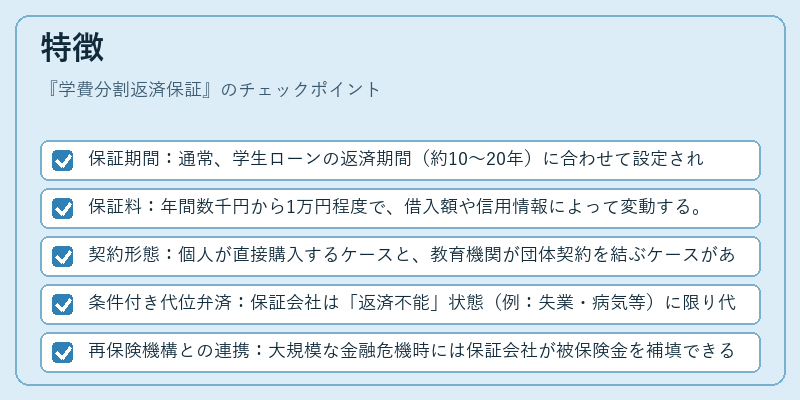

- 保証期間:通常、学生ローンの返済期間(約10〜20年)に合わせて設定される。

- 保証料:年間数千円から1万円程度で、借入額や信用情報によって変動する。

- 契約形態:個人が直接購入するケースと、教育機関が団体契約を結ぶケースがある。

- 条件付き代位弁済:保証会社は「返済不能」状態(例:失業・病気等)に限り代位弁済し、借入者の信用情報への影響を最小化する。

- 再保険機構との連携:大規模な金融危機時には保証会社が被保険金を補填できるよう、再保険(リスク分散)仕組みが導入されている。

これらの特徴により、学費分割返済保証は「リスクヘッジ」と「信用供与」の二重機能を兼備している点で、他の一般的な個人ローン担保(住宅ローン担保・カードローン保証)と差別化される。

現在の位置づけ

近年、大学学費の高騰と就職市場の変動により、学生ローンを利用する世代が増加している。この背景から、学費分割返済保証は金融機関のリスク管理ツールとして不可欠な存在となっている。さらに、デジタル化推進に伴い、オンラインでの申し込み・契約プロセスが整備され、利用ハードルが低下している。

規制面では、消費者金融法や個人情報保護法との調和を図るため、保証料設定基準や返済不能時の手続き透明化が強化されている。また、政府は「学費分割返済保証制度」の拡充を検討し、低所得世帯への支援策として補助金付き保証商品を導入する動きも見られる。

総じて、学費分割返済保証は教育資金の安定供給と家計リスク管理を両立させる金融サービスとして、今後さらに拡大が予想される。

続きを読むには確認が必要です