学費確定拠出年金給付金支払方法とは、個人が確定拠出年金(401(k)やiDeCo等)で積み立てた資産を、教育費用の負担に充てるための具体的な引き出し・分配手段を指す。

目次

概要

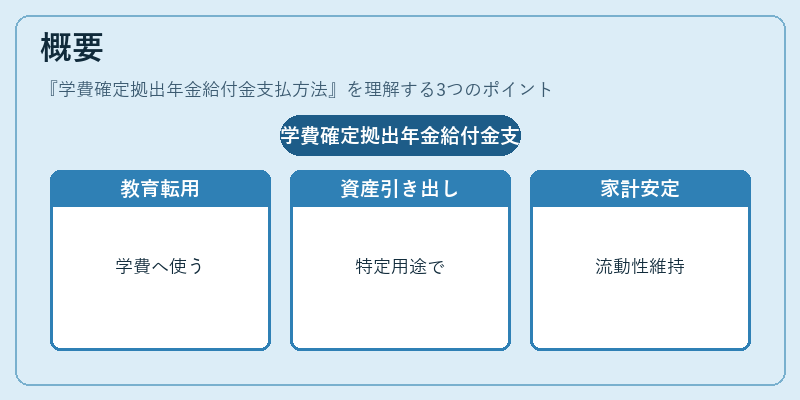

学費確定拠出年金給付金支払方法は、従来の退職後の生活資金として設計された年金制度を、教育費という別目的に転用する新たな枠組みである。個人が子どもの大学進学や専門学校入学時に必要となる授業料・教材費・寮費等を賄うために、確定拠出年金の資産を特定用途として引き出すことを許容する制度設計である。これは、教育投資と老後資金の二重管理を可能にし、家計全体の流動性比率や可処分所得への影響を最小限に抑えるために導入された。

役割と機能

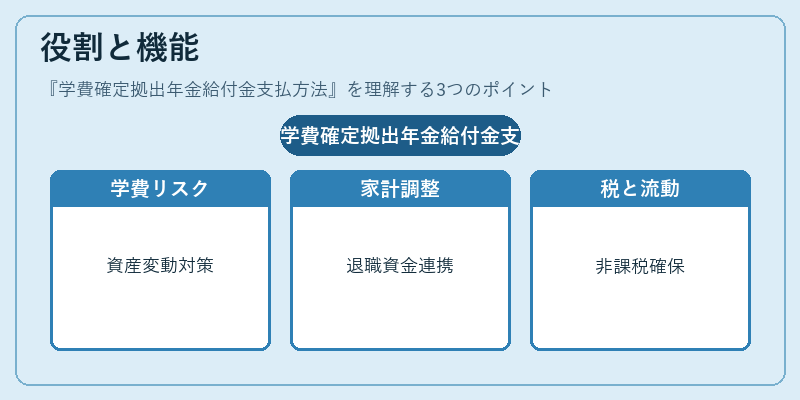

- 学費負担のリスクヘッジ:確定拠出年金資産は市場変動にさらされるが、教育費用は固定的である。特定用途引き出しを許可することで、将来の授業料上昇に対して事前に備えることができる。

- 家計シミュレーションの最適化:ライフプランやFIRE(Financial Independence, Retire Early)戦略に組み込むことで、可処分所得を維持しつつ教育費用を確保する。

- 税制上の優遇措置:一定条件下で学費専用引き出しは非課税または減税対象となる場合があるため、税負担を軽減できる。

- 流動性比率の維持:教育費支払時に必要な資金を確実に確保することで、家計簿アプリ等で管理される流動性比率を崩さないよう調整する。

特徴

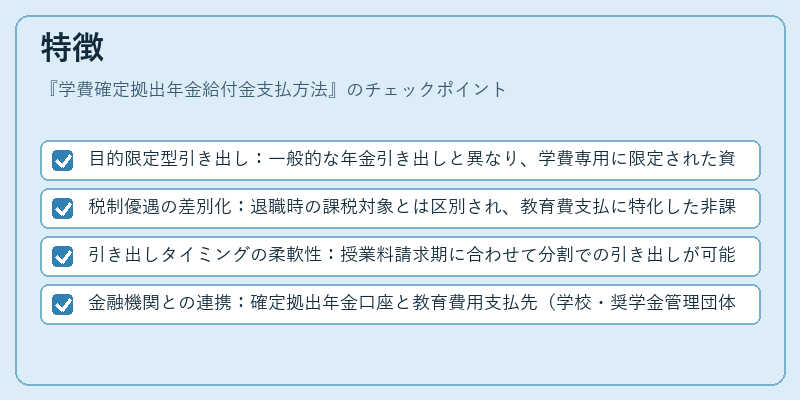

- 目的限定型引き出し:一般的な年金引き出しと異なり、学費専用に限定された資産の分配が許可される。

- 税制優遇の差別化:退職時の課税対象とは区別され、教育費支払に特化した非課税枠や減税措置が設けられる。

- 引き出しタイミングの柔軟性:授業料請求期に合わせて分割での引き出しが可能であり、リボ払い等と同様にキャッシュフローを調整できる。

- 金融機関との連携:確定拠出年金口座と教育費用支払先(学校・奨学金管理団体)間の自動振込サービスが提供され、手続き負担を軽減する。

現在の位置づけ

近年、子育て世代の高い教育費負担に対処するため、政府や金融機関は学費確定拠出年金給付金支払方法を積極的に推進している。規制面では、特定用途引き出しに関する明文化が進み、投資家保護と教育支援の両立が図られている。また、FIRE志向の個人や高所得世帯は、この手法を用いて可処分所得を確保しつつ子どもの学費を賄うケースが増えている。市場では、年金運用会社が教育資産管理専用商品を開発・販売し、家計簿アプリや自動積立サービスと連携することで、ユーザーのライフプラン設計に組み込まれる形で普及が進んでいる。

×

続きを読むには確認が必要です