学資保険解約返戻金とは、学資保険契約を途中で解約した際に受け取ることができる金銭的な還付額である。

概要

学資保険は、子どもの将来の教育費を見越して設計された長期投資型保険商品である。契約者は毎月または年ごとに保険料を支払うことで、満期時に一定額を受け取ることが期待される。しかし、生活環境や経済状況の変化により、子どもの教育計画を変更したり、急な資金需要に対応する必要が生じた場合、契約を途中で終了させる選択肢として「解約返戻金」が設けられている。

この制度は、保険会社と契約者双方のリスク管理機能を兼ね備えており、保険料負担に対して一定の流動性を提供することで、長期的な資産形成と短期的なキャッシュフロー調整を両立させることを目的としている。

役割と機能

学資保険解約返戻金は、個人ファイナンスにおける「緊急時の備え」として位置づけられる。具体的には以下のような場面で活用される。

1. 生活費・医療費等の突発的支出:子どもの病気や家族構成の変化に伴う即時資金需要が生じた場合、保険契約を解約して現金化することで、借入れを抑制できる。

2. 教育計画の変更:海外留学や奨学金受給など、子どもの進路変更により必要資金額が減少した場合、余剰分を解約返戻金として取り出すことで、他の投資機会へ再配分できる。

3. 財務計画の柔軟化:長期的な教育費用と家計全体のバランスを調整するために、一部保険料を解約返戻金として活用し、住宅ローンや他の資産運用へ投資できる。

このように、学資保険は単なる貯蓄手段ではなく、家計全体のリスクヘッジと流動性確保のツールとして機能する。

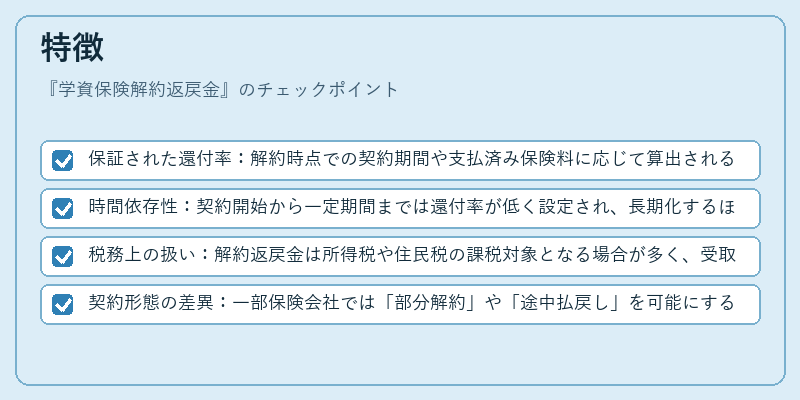

特徴

- 保証された還付率:解約時点での契約期間や支払済み保険料に応じて算出されるため、一定の最低還付額が保障される。

- 時間依存性:契約開始から一定期間までは還付率が低く設定され、長期化するほど還付金額は増加する傾向にある。

- 税務上の扱い:解約返戻金は所得税や住民税の課税対象となる場合が多く、受取時に税負担を考慮した計画が必要である。

- 契約形態の差異:一部保険会社では「部分解約」や「途中払戻し」を可能にする商品も存在し、返戻金額は保険料総額と残存期間によって大きく変動する。

現在の位置づけ

近年、子どもの教育費が増加傾向にある一方で、家計の流動性確保を重視する傾向も強まっている。その結果、学資保険解約返戻金は「家計管理ツール」として再評価されている。

- デジタル化の進展:オンライン契約・管理サービスが普及し、解約手続きや還付金額のシミュレーションが容易になったことで、利用者の利便性が向上した。

- 規制環境の変化:金融庁等による保険商品に関する情報開示基準の強化により、解約返戻金の算定方法や税務処理について透明性が高まっている。

- 市場動向:一部の保険会社は、教育費用の変動リスクを低減させるために「学資保険+投資信託」型商品を展開し、解約返戻金の活用範囲が拡大している。

以上から、学資保険解約返戻金は、教育費用の長期計画と家計の短期的流動性を両立させる重要な金融手段として、個人ファイナンスにおける不可欠な要素となっている。

続きを読むには確認が必要です