学資保険金とは、子どもの将来の教育費を確実に賄うために、保険契約者が一定期間にわたって積み立てた保険料に対して支払われる保険金である。

概要

日本では高等教育や大学進学にかかる費用が上昇し続けているため、家計は長期的な資金準備を求められる。学資保険は、子どもの誕生時点から契約でき、定期的に積み立てることで、満期時または特定の教育段階でまとまった給付が受け取れる仕組みとなっている。

この制度は、貯蓄性と保険性を兼ね備えており、一般的な預金よりも税制優遇(学資保険料控除)が適用されるケースがある。さらに、契約者は途中で給付を引き出すことも可能だが、その場合は保険金の減額や税務上の取り扱いに注意が必要である。

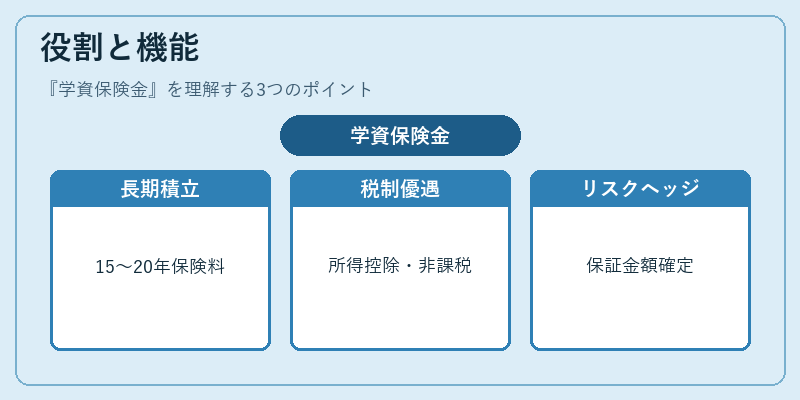

役割と機能

学資保険金は、教育費用の予測不確実性を低減し、家計の流動性比率を安定させる手段として機能する。具体的には以下の場面で活用される。

- 長期積立:子どもの入学時から大学卒業まで約15年〜20年間にわたって保険料を支払うことで、教育費の総額を見越した資金が確保できる。

- 税制優遇:所得控除や非課税扱いを受けられるため、実質的な負担が軽減される。

- リスクヘッジ:学資保険は投資信託や株式と比べてリターンは限定的だが、保証金額の確定性が高く、教育費用に対する不確実性を低減できる。

特徴

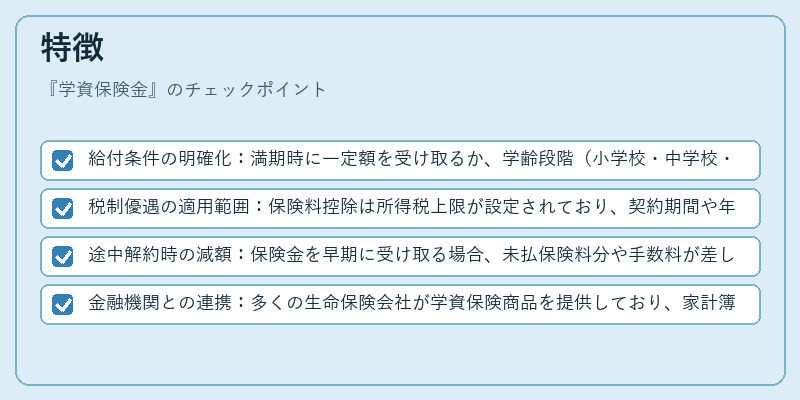

- 給付条件の明確化:満期時に一定額を受け取るか、学齢段階(小学校・中学校・高校・大学)ごとに分割で支払われる設計がある。

- 税制優遇の適用範囲:保険料控除は所得税上限が設定されており、契約期間や年齢によって変動する。

- 途中解約時の減額:保険金を早期に受け取る場合、未払保険料分や手数料が差し引かれるため、計画的な利用が推奨される。

- 金融機関との連携:多くの生命保険会社が学資保険商品を提供しており、家計簿アプリ等と連携した自動積立サービスも増えている。

現在の位置づけ

近年、教育費の高騰と共に学資保険は「FIRE(Financial Independence, Retire Early)」やライフプラン設計の重要な要素として注目されている。特に、大学進学時点での奨学金制度が限定的であることから、家計にとって教育費の自己負担は大きな負荷となる。

一方で、金融商品全体のリスク・リターンバランスを考えると、学資保険は低いリスクながらもリターンが限定的であるため、投資信託や株式と併用するケースが増えている。

規制面では、税制優遇の適用基準が改定されることがあり、契約者は最新の法令を確認しつつ、長期的なライフプランに沿った設計を行う必要がある。

続きを読むには確認が必要です