学資保険保険料控除対象所得税率上限とは、学資保険に支払った保険料を所得税から控除する際に適用される最高の所得税率である。

目次

概要

教育費の将来負担を軽減しつつ貯蓄意識を高める目的で設けられた制度で、学資保険は生命保険の一種として位置づけられる。保険料控除は所得税計算時に差し引かれるため、実質的な課税負担が減少する。制度導入以降、子育て世代の貯蓄行動を促進する政策手段として重要視されてきた。

役割と機能

保険料控除は「所得から一定額を差し引く」形で実施され、控除上限は所得税率に連動して設定される。具体的には、支払った保険料のうち、上限額までが課税所得から減算でき、その結果適用される最高税率が決定する。これにより、子どもの教育資金を確実に蓄えると同時に、家庭全体の税負担軽減効果が得られる。

特徴

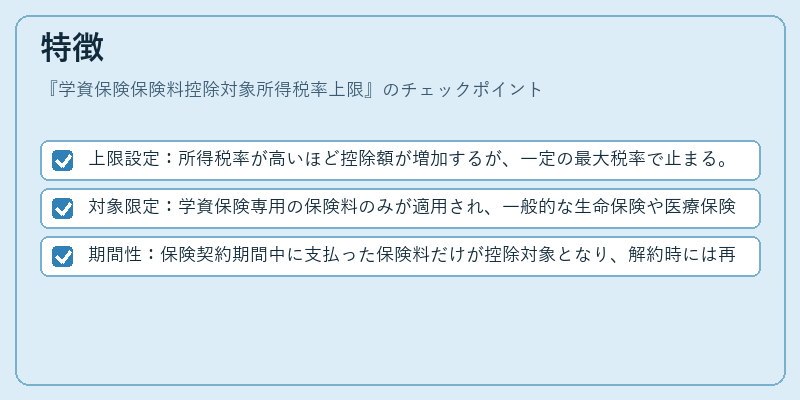

- 上限設定:所得税率が高いほど控除額が増加するが、一定の最大税率で止まる。

- 対象限定:学資保険専用の保険料のみが適用され、一般的な生命保険や医療保険は対象外。

- 期間性:保険契約期間中に支払った保険料だけが控除対象となり、解約時には再計算が必要。

上記のように、税率上限は制度全体のバランスを取るために設けられた制御要素である。

現在の位置づけ

近年の税制改正では控除対象額や上限税率が見直され、より柔軟な貯蓄手段としての位置付けが強化された。NISAやiDeCoと並び、個人ファイナンスの中で「教育資金確保」という長期的ニーズに応える重要なツールとなっている。金融機関はこの上限を考慮した商品設計を行い、顧客への提案力向上が求められている。

×

続きを読むには確認が必要です