学資保険保険料控除対象所得税率計算式とは、学資保険の保険料を所得税から控除する際に適用される税率を算出するための公式である。

目次

概要

学資保険は子どもの将来の教育費を確実に準備することを目的とした長期生命保険型商品である。日本では、一定条件下で支払った保険料が所得税の控除対象となる制度が設けられている。この「学資保険保険料控除」は、個人の課税所得に対して一定率を適用し、所得税額を減額する仕組みだ。計算式は、控除対象となる保険料と、課税所得に応じて定められた税率(一般的には15%または20%)を掛け合わせて求められる。制度の背景には、子育て世帯への負担軽減や教育資金確保の促進がある。

役割と機能

- 所得税の軽減 – 学資保険料控除は課税所得から一定額を差し引くことで、支払うべき所得税を減らす。

- 教育費準備のインセンティブ – 保険料を税制上有利に扱うことで、親が長期的な資金計画を立てやすくなる。

- 家計管理の一環 – 家計簿アプリ等で保険料控除額を自動計算できるため、可処分所得の把握に寄与する。

- 金融商品選択の指標 – 学資保険と他の貯蓄・投資商品の税優遇度を比較し、最適なポートフォリオ構築に活用される。

特徴

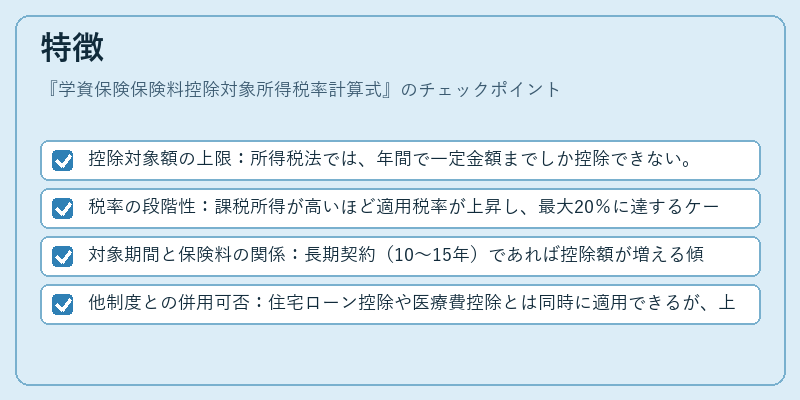

- 控除対象額の上限:所得税法では、年間で一定金額までしか控除できない。

- 税率の段階性:課税所得が高いほど適用税率が上昇し、最大20%に達するケースもある。

- 対象期間と保険料の関係:長期契約(10〜15年)であれば控除額が増える傾向にある。

- 他制度との併用可否:住宅ローン控除や医療費控除とは同時に適用できるが、上限を超えた場合は一部制限されることもある。

これらの特徴は、単なる税金軽減以上に家計全体の資産形成戦略と結びついている。

現在の位置づけ

近年の低金利環境下で学資保険は投資性が高い商品として注目されており、控除制度はその魅力を支える重要な政策ツールとなっている。金融機関は、税優遇情報を踏まえた商品設計や販売戦略を展開し、顧客に対して「課税所得の減額効果」と「教育資金確保」の二重メリットを訴求している。また、税制改正が頻繁に行われるため、最新の控除率と上限額は随時確認する必要がある。デジタル家計簿や自動積立サービスでは、この計算式を組み込むことでユーザーに対しリアルタイムで税優遇効果を提示でき、FIRE(Financial Independence, Retire Early)志向の若年層にも利用価値が高まっている。

×

続きを読むには確認が必要です