学資保険の満期保険金とは、契約期間終了時に受け取ることができる保険金であり、主に教育費用を確実に準備するために設計された生命保険商品の一種である。

概要

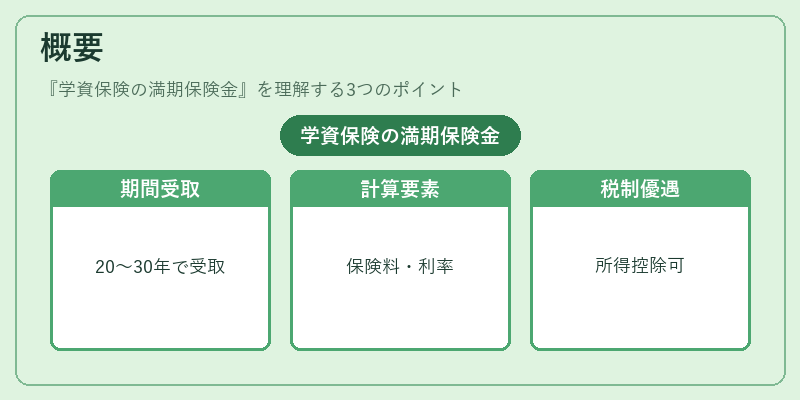

学資保険は、子どもの将来の学費や留学費用など、教育関連の大きな支出を見越して設定される長期型保険である。満期保険金は、契約者が死亡しないまま契約期間(通常20〜30年)を終えた際に一括または分割で受け取れる金額であり、保険料の積み立てと利率・付帯給付によって計算される。

この商品は、学費が高騰する現代社会において教育資金を長期的に確実に蓄える手段として登場し、税制上の優遇措置(課税所得から一定額まで控除できる)も付帯している。

役割と機能

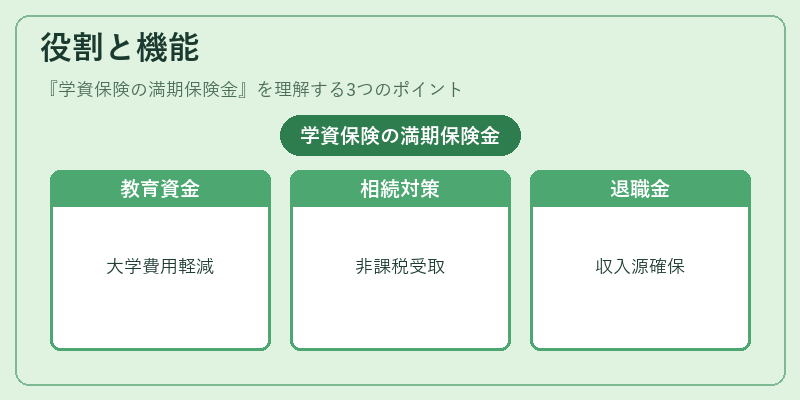

満期保険金は、以下のようなシナリオで活用される。

- 教育資金確保:子どもの大学入学時や留学費用に充てることで、ローン負担を軽減できる。

- 相続対策:満期保険金は非課税枠内で受け取れるため、遺産分割の際に資産の透明性と流動性を高める。

- 退職後の収入源:契約期間終了時点が退職年齢に近い場合、満期保険金は退職金代わりになることもある。

特徴

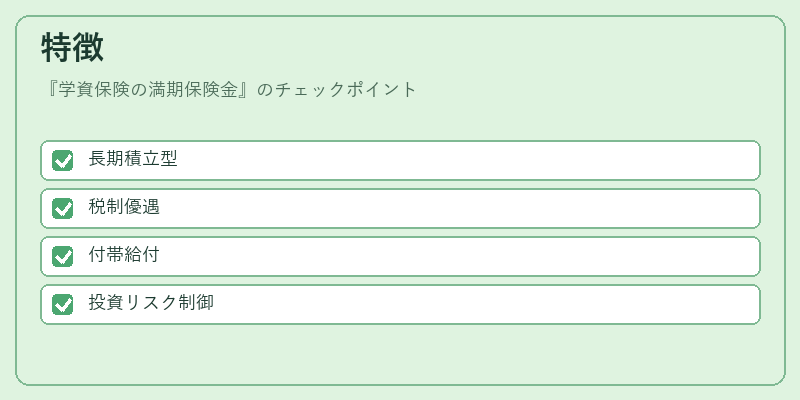

| 要素 | 説明 |

|---|---|

| 長期積立型 | 20〜30年の契約期間を経て一括受取が基本で、途中解約時には大きな減額リスクが伴う。 |

| 税制優遇 | 保険料控除や満期保険金に対する非課税枠が設定され、税負担を軽減できる。 |

| 付帯給付 | 途中死亡時の死亡保険金や、学費支援型の特約(奨学金等)との組み合わせが可能。 |

| 投資リスク制御 | 保険料は固定であり、利率は保険会社の運用実績に連動するため、市場変動の影響を限定的に抑えることができる。 |

これらの特徴は、他の学費ローンや貯蓄型金融商品と比較して、リスク分散と税制メリットが大きい点で差別化されている。

現在の位置づけ

近年の高等教育費用の上昇に伴い、学資保険は「教育資金確実性」を求める親世代から注目を集めている。また、少子化政策と相続税対策の両面で需要が拡大しており、多くの金融機関が商品ラインナップに加えている。

一方で、保険料負担の重さや満期時の金利環境変動への懸念から、投資信託型学資保険やバイオリン型(リスクを取ることで高いリターンを狙う)商品も登場しており、選択肢が増えている。

規制面では、金融庁が「教育資金確実性の確保」を目的に、学資保険の適正な販売指針や情報開示基準を定めている。これにより、消費者保護と市場健全化が図られている。

続きを読むには確認が必要です