学資保険の税務上の扱いとは、学資保険契約に基づく掛金や受取給付が所得税・住民税・相続税等でどのように課税されるかを定めた枠組みである。

目次

概要

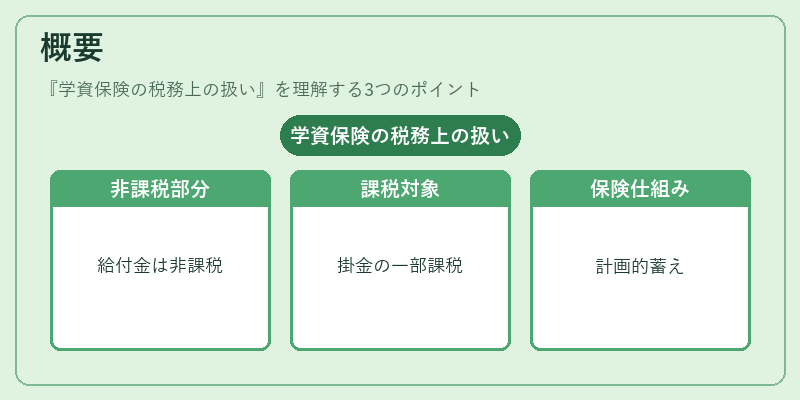

学資保険は子どもの教育費用を確実に蓄えるための金融商品として、長期掛金と満期時の給付が特徴である。税務上では「非課税所得」として扱われる部分と、課税対象となる部分が区分されている。これにより、保険契約者は税負担を軽減しつつ教育資金を計画的に準備できる仕組みが生まれた。

役割と機能

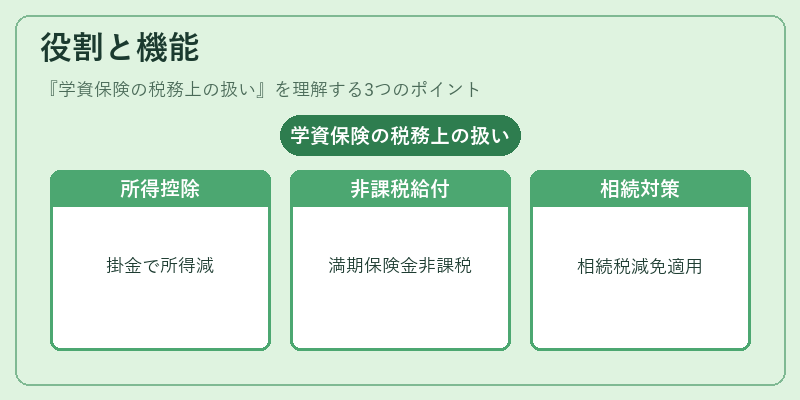

- 所得控除の利用:掛金は一定額まで所得控除対象となり、課税所得を減らす効果がある。

- 非課税給付:満期時に受け取る保険金や分配金は「学資保険給付」として非課税扱いになるため、教育費用として直接利用できる。

- 相続対策:保険証券を遺産に含めた場合、一定の条件下で相続税の減免が適用され、相続財産の分配を円滑化する。

特徴

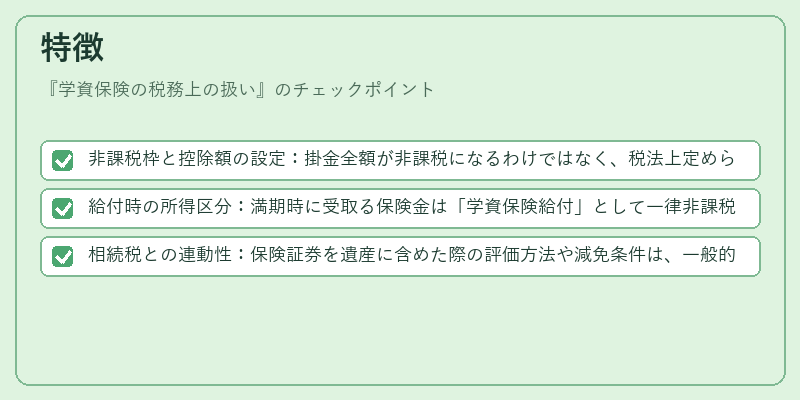

- 非課税枠と控除額の設定:掛金全額が非課税になるわけではなく、税法上定められた上限内でのみ非課税・控除対象となる点。

- 給付時の所得区分:満期時に受取る保険金は「学資保険給付」として一律非課税扱いになるが、途中解約の場合は解約返戻金が課税対象となる。

- 相続税との連動性:保険証券を遺産に含めた際の評価方法や減免条件は、一般的な不動産・株式と異なる特別規定が存在する。

現在の位置づけ

近年、教育費用の高騰を背景に学資保険への需要は増加している。一方で税制改正によって控除上限や非課税枠の見直しが検討されており、将来的には更なる課税緩和策が導入される可能性がある。金融庁等の監督機関は、保険商品の透明性確保と消費者保護を重視しつつ、税優遇措置の適正化に努めている。

×

続きを読むには確認が必要です