学資ローンの審査基準とは、借入者が教育費用を賄うために金融機関から融資を受ける際に適用される信用評価と条件設定の枠組みである。

概要

学資ローンは高等教育や専門学校への進学を前提として設計された長期借入商品であり、特に子育て世代の家計における重要なファイナンス手段となっている。近年の私立教育費増大と公的奨学金制度の制限を背景に、銀行や信用組合が個別ニーズに応じた商品化を進めてきた。審査基準は、従来の消費者ローンとは異なり、借入期間の長さと返済開始時期(通常は卒業後)という特性を踏まえて策定される。

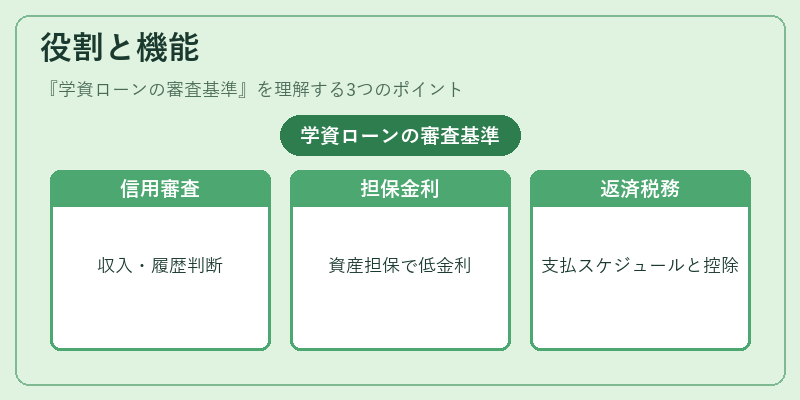

役割と機能

学資ローンの審査基準は、金融機関がリスク管理と顧客満足度の両立を図るための決定的要素である。主に以下の場面で活用される。

- 信用評価:収入安定性・雇用形態・過去の借入履歴を総合的に判断し、返済能力を測定する。

- 担保設定:必要に応じて不動産や株式等の資産を担保とし、金利低減や融資枠拡大を実現。

- 返済計画策定:学費支払額の見込みと卒業後の収入予測を基に、分割払いのスケジュールと金利タイプ(固定・変動)を決定。

- 税務対策:教育ローン控除や贈与税非課税枠との連携を図り、家計全体の負担軽減を支援。

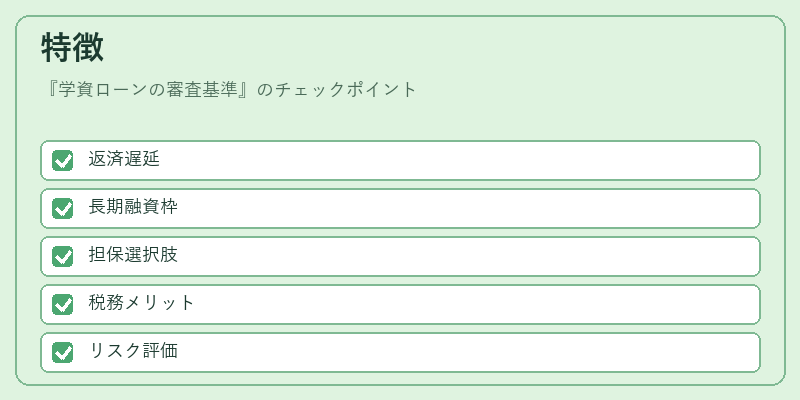

特徴

| 特色 | 説明 |

|---|---|

| 返済開始遅延 | 卒業時点での収入増加を前提に、初期は無利子または低金利期間が設定される。 |

| 長期融資枠 | 10年〜20年程度の長期貸付が可能で、月々の返済額を抑制。 |

| 担保選択肢 | 不動産・株式・預金等、多様な担保形態に対応し、金利優遇が受けられるケースが多い。 |

| 税務メリット | 学資ローンの返済額は所得控除や贈与税非課税枠と連動し、家計全体の税負担を軽減。 |

| 金融商品差別化 | 通常の個人消費貸付と比べて、教育目的特有のリスクプロファイルが評価基準に組み込まれる。 |

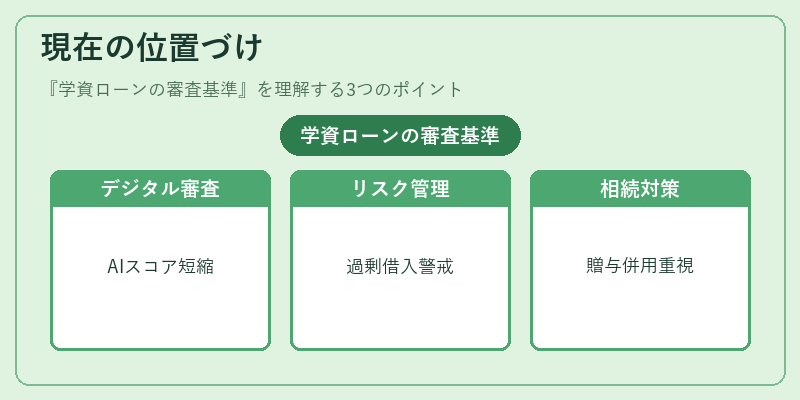

現在の位置づけ

低金利環境下で学資ローンは家計の長期的なキャッシュフロー管理ツールとして再注目されている。金融機関はデジタル化を推進し、オンライン審査やAIによる信用スコアリングを導入して申請プロセスを短縮化。さらに、政府が教育費支援策を拡充する中で、学資ローンの金利優遇措置や返済猶予制度が検討されている。

一方で、過剰な借入による負債増加リスクも指摘されており、金融庁は適正な審査基準維持と情報開示の徹底を求める監督体制を強化している。近年では、親族間での教育資金贈与と学資ローンの併用が一般化し、相続税対策や遺産分割計画においても重要な位置を占めつつある。

続きを読むには確認が必要です