学資定期預金の税務上の扱いとは、教育費用を目的に設けられた定期預金に対する所得税・住民税等の課税ルールを指すものである。

目次

概要

学資定期預金は、子どもの将来の学費や大学進学資金を確実に蓄えるために設計された金融商品である。

所得税法及び住民税法下では、預金元本そのものは課税対象外とされるが、利息部分については「雑所得」として課税対象となる。

役割と機能

- 資産形成:子どもに対する教育費用の確実な蓄えを提供し、金融リスクを低減する。

- 税務処理:利息は源泉徴収(10%+地方税)で課税されるため、所得申告時には雑所得として計上。

- 相続・贈与:預金残高は遺産分割の対象となり、利息所得も相続税計算に含まれる。

特徴

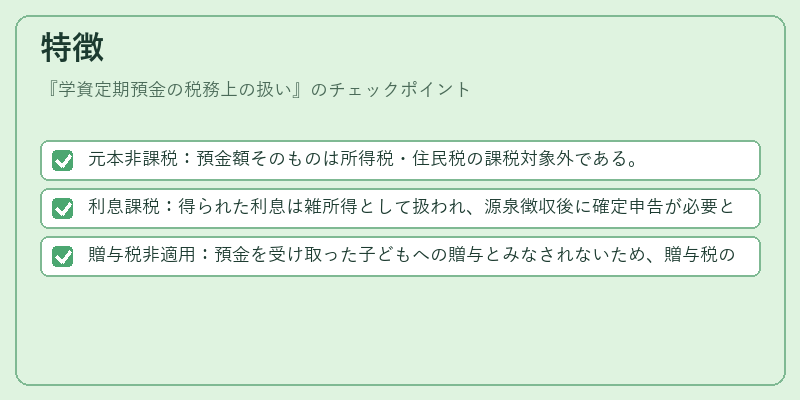

- 元本非課税:預金額そのものは所得税・住民税の課税対象外である。

- 利息課税:得られた利息は雑所得として扱われ、源泉徴収後に確定申告が必要となる場合が多い。

- 贈与税非適用:預金を受け取った子どもへの贈与とみなされないため、贈与税の対象外である。ただし、途中引き出しや移転は別途扱われる可能性がある。

現在の位置づけ

学資定期預金は依然として教育費用を確実に蓄える手段として利用されているが、税制面では「教育保険」等と比べて優遇措置が限定的である。

近年の税制改正により、利息所得の課税率や源泉徴収方法は微調整されることがあるものの、基本的な税務上の位置づけは変わらない。

金融機関は引き出し時に税金を差し引く仕組みを採用しており、利用者は事前に税負担額を確認する必要がある。

×

続きを読むには確認が必要です