ガンマリスク評価モデルとは、デリバティブ取引における価格変動の二次感応度(ガンマ)を定量的に測定し、ポートフォリオ全体の非線形リスクを管理するための計算枠組みである。

概要

オプションやその他の派生商品は、原資産価格が変動するとその価値も変化する。デルタ(一次感応度)に加えて、ガンマは原資産価格の変動幅に対してどれだけ価格変動率自体が変わるかを示す二次感応度である。市場が急激に動く際や、大規模なヘッジ調整が必要となる場面では、ガンマが大きいポジションは予想外の損益を生むリスクが高まるため、その評価は不可欠である。従来のデルタベースのヘッジだけでは捉えられない非線形性を補完し、デリバティブ取引におけるリスク管理の精度向上を目的としてガンマリスク評価モデルが発展した。

役割と機能

- ヘッジ戦略の最適化:ガンマはポートフォリオの価格曲線の凹凸を測定し、デルタヘッジを行う際に必要な追加取引量やタイミングを決定する。

- ストレステストとシナリオ分析:市場が急騰・急落した場合にポートフォリオの損益変動を予測し、資本充足率やVaR計算に組み込むことで規制要件への対応を支援する。

- 価格モデルの検証:ブラック–ショールズやローカル・ボラティリティ、スモール・ステップ・シミュレーションなど異なる価格付け手法が提供するガンマ値を比較し、モデル選択の根拠とする。

- 取引戦略の設計:ストラドルやバリアオプション等、複雑な構造を持つデリバティブではガンマが大きく変動するため、これを利用したアービトラージ戦略やヘッジ手法の設計に活用される。

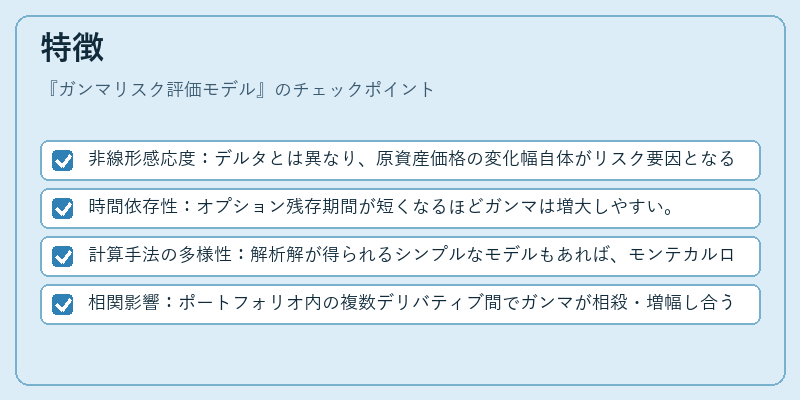

特徴

- 非線形感応度:デルタとは異なり、原資産価格の変化幅自体がリスク要因となる。

- 時間依存性:オプション残存期間が短くなるほどガンマは増大しやすい。

- 計算手法の多様性:解析解が得られるシンプルなモデルもあれば、モンテカルロ法や有限差分による数値的近似が必要となるケースもある。

- 相関影響:ポートフォリオ内の複数デリバティブ間でガンマが相殺・増幅し合うため、単一商品ではなく全体構造を評価する必要がある。

解析解例: 期日付けコールに対してブラック–ショールズモデルを適用すると、ガンマは (\Gamma = \frac{N’(d_1)}{S\sigma\sqrt{T}})((N’): 標準正規分布の確率密度)で表される。

数値手法: 価格が複雑なバリアオプションの場合、シミュレーションを用いて (\Gamma ≈ \frac{\Delta(S+\epsilon)-\Delta(S-\epsilon)}{2\epsilon}) の形で近似する。

現在の位置づけ

金融機関はガンマリスク評価モデルをコアリスク管理システムに統合し、日々のヘッジ調整や資本計算に利用している。規制枠組み(例:バスタンダード)では、非線形リスクを定量化するための指標としてガンマが重要視されることが多く、内部モデルベースのアプローチで評価額を算出する際に不可欠となっている。

近年はデリバティブ市場の複雑化と高頻度取引の普及に伴い、リアルタイムガンマ測定や機械学習による高速推定手法が研究・導入されている。また、ストレスシナリオを自動生成し、ポートフォリオ全体のガンマダイナミクスを可視化するツールも増えており、投資家やリスク担当者にとって不可欠な情報源となっている。

続きを読むには確認が必要です