ガンマダイナミクスシミュレーションとは、オプションやその他デリバティブの価格変動に伴うガンマ(ヘッジ感応度)の時間的進化を数値的に追跡し、ポートフォリオ管理やリスク評価に活用する手法である。

概要

金融市場では、オプション等のデリバティブは価格変動に対して非線形な感応度(ガンマ)を持つ。従来の静的ヘッジでは、一定期間ごとにポジションを再調整するだけで済むが、市場環境が急速に変化するとヘッジ効果が低下し、損失リスクが増大する。この課題に対処するため、ガンマダイナミクスシミュレーションは、基礎資産価格の確率過程を模擬し、その上でオプション価値とヘッジ感応度を連続的に計算していく。モデル化にはブラック–ショールズ・フレームワークや拡張された確率過程(スロットル、ジャンプ・ディフュージョンなど)が用いられ、シミュレーション結果はヘッジコストの推定やリスク指標(VaR)へのフィードバックに利用される。

役割と機能

- 動的ヘッジ評価:市場価格が変動する中で必要となるデルタ・ガンマヘッジの再調整頻度を予測し、実務上のヘッジ戦略を最適化する。

- リスク管理:シミュレーションにより得られるガンマ分布は、ポートフォリオ全体の非線形リスク(ギャップリスク)を定量化し、ストレステストやバリュー・アット・リスク計算に組み込まれる。

- 価格調整:特にバリアオプションやスワップ・オプションなどのパス依存性が強い商品では、ガンマダイナミクスを考慮した価格補正(ヘッジコスト調整)が必要となる。

- モデル検証:実際の取引データとシミュレーション結果を比較することで、ブラック–ショールズ仮定や確率過程の妥当性を評価し、内部統制に資する。

特徴

-

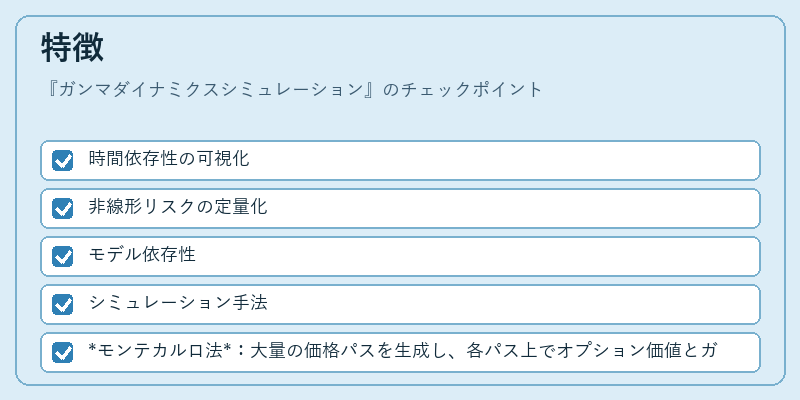

時間依存性の可視化

ガンマはオプションの行使価格と残存期間によって大きく変動する。シミュレーションでは、基礎資産価格がステップごとに更新されるたびにガンマを再計算し、時間軸上での感応度曲線を描出できる。 -

非線形リスクの定量化

ガンマはデルタヘッジの二次効果を示す指標であるため、価格変動が大きい場面ではヘッジ損失が指数関数的に増加する可能性を明らかにできる。これにより、ギャップリスクの見積もりが実務的になる。 -

モデル依存性

ブラック–ショールズ・フレームワークから離れた確率過程(例:スロットル・モデリングやジャンプ拡張)を採用すると、ガンマダイナミクスはより現実的な市場挙動を反映する。

ただし モデルの複雑化に伴い計算コストが増大するため、近似手法(モンテカルロ・サンプル数削減や二次元格子法)が併用される。 -

シミュレーション手法

- モンテカルロ法:大量の価格パスを生成し、各パス上でオプション価値とガンマを計算。

- 有限差分法:時間・価格格子に沿って連続的に価値を更新し、ガンマを数値微分で求める。

- 解析近似:特定の条件下(例:対称行使価格)では閉形式解が得られるケースもある。

現在の位置づけ

現代金融機関において、ガンマダイナミクスシミュレーションはリスク管理フレームワークの中核を成す。特に以下の領域で重視されている。

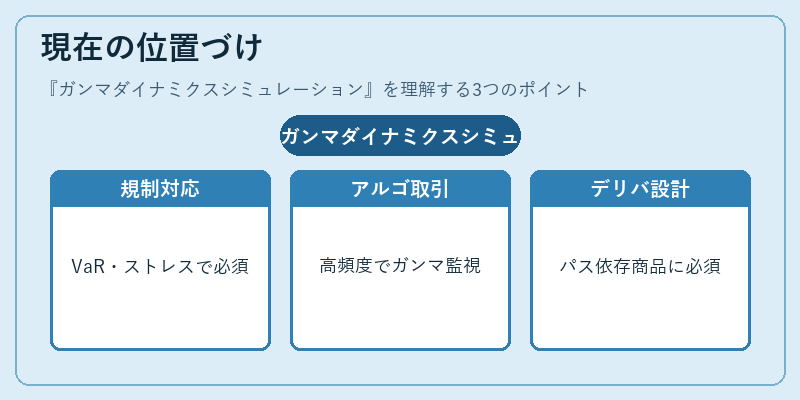

1. 規制対応:バリュー・アット・リスク(VaR)やストレステストの実施時、非線形ヘッジコストを考慮したシミュレーションが必須となる。

2. アルゴリズム取引:高頻度取引環境では、ポジション再調整頻度とガンマ変動の相関をリアルタイムでモニタリングし、ヘッジ戦略を自動化するシステムが構築されている。

3. デリバティブ商品設計:バリアオプションやスワップ・オプションなどパス依存性の高い商品の価格設定において、ガンマダイナミクスを組み込んだシミュレーションが標準的手法となっている。

4. モデルリスク評価:内部統制や外部監査の観点から、使用する確率過程とヘッジ戦略の整合性を検証するためにガンマダイナミクスシミュレーションが不可欠となる。

将来的には、機械学習を活用した予測モデルやブロックチェーンベースの分散型リスク管理プラットフォームとの統合が進む見込みである。これにより、計算効率とリアルタイム性がさらに向上し、複雑なデリバティブポートフォリオのヘッジ最適化が容易になると期待される。

続きを読むには確認が必要です