学資ローンの金利優遇とは、教育費を賄うために設けられたローンに対し、通常より低い金利が適用される制度である。

概要

学資ローンは、子どもの進学や大学入学時の授業料・教材費・寮費などを前払いできるよう設計された金融商品である。金利優遇措置は、国や地方自治体が教育支援策として導入し、家庭の負担軽減と高等教育普及を図る目的で提供される。一般的に、公的機関または民間金融機関が融資を行い、金利優遇は公的保証や税制上の優遇措置によって実現する。制度成立の背景には、高騰する教育費と若年層の負債増大への懸念がある。

役割と機能

学資ローンの金利優遇は、以下のような場面で活用される。

- 前払型支出の分散:授業料を一括で払うことにより生じるキャッシュフロー圧迫を回避できる。

- 教育資金計画の安定化:固定金利や低金利枠が設定されているため、将来の支出予測が容易になる。

- 税優遇との併用:一部の制度では、返済期間中に所得控除や非課税扱いを受けられるケースもある。

金融機関は、金利優遇付きローンを商品ラインアップに加えることで顧客獲得とリスク分散を図る。また、教育ローンの返済義務は子どもの就学期間終了後に開始されることが多く、長期的な資産形成とも連携できる。

特徴

| 項目 | 内容 | 備考 |

|---|---|---|

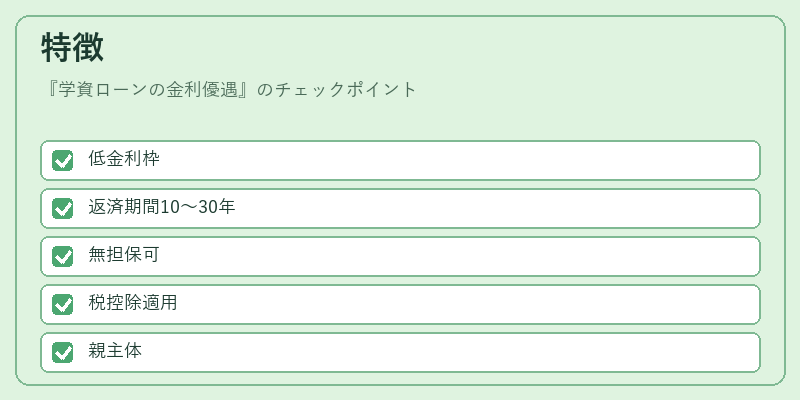

| 金利形態 | 固定金利または変動金利の選択肢がある | 低金利枠は公的保証により実現 |

| 返済期間 | 10〜30年程度 | 子どもの学業終了後から開始するケースが多い |

| 担保要件 | 無担保の場合もあれば、保証人や担保付きのものもある | 公的保証を受けることで金利優遇が実現 |

| 税制上の取り扱い | 返済期間中に所得控除や非課税措置が適用されることがある | 制度ごとに差異あり |

| 対象者 | 親権者・保護者を主体とするが、学生本人も借り手になるケースがある | 子どもの年齢制限が設けられる場合が多い |

金利優遇は、一般の個人ローンと比較して金利負担が軽減される点で顕著である。さらに、公的保証や税制優遇を組み合わせることで、総合的なコストダウン効果が高まる。これにより、教育資金を計画的に確保しつつ、長期的な負債リスクを抑えることが可能となる。

現在の位置づけ

近年、国内外で学費の上昇と若年層の住宅購入遅延が相まって、教育ローン市場は拡大傾向にある。金利優遇付き学資ローンは、以下のような動きを見せている。

- 規制強化:金融庁や地方自治体が貸付条件の透明性と借入者保護を重視し、審査基準や返済計画に関するガイドラインを整備している。

- 商品多様化:固定金利型だけでなく、低金利枠付き変動金利型や返済期間の柔軟性を高めた商品が登場し、顧客ニーズに応えている。

- 連携拡大:教育ローンと教育貯蓄制度(学資保険・奨学金)との併用が推進され、総合的なファイナンシャルプランニングの一環として位置付けられるようになっている。

- 市場拡大:高等教育費の上昇に伴い、利用者層は中間所得層から低所得層まで広がりつつある。これにより、金利優遇制度の社会的インパクトが増している。

総じて、学資ローンの金利優遇は、教育費負担を軽減しつつ、長期的な住宅取得や事業承継といった他の金融ニーズとも連携できる重要な金融商品である。今後も政策支援と市場需要に応じて、制度設計・商品構成が進化していくことが予想される。

続きを読むには確認が必要です

関連記事