ギャマ・ヘッジとは、オプションポートフォリオにおけるデルタの変動率(ガンマ)を抑制するために行う調整手法である。

概要

オプション取引では、価格変動に対してデルタが時間とともに変化し、その変化速度を示す指標がガンマである。ギャマ・ヘッジは、このガンマの影響を最小限に抑えるためにポートフォリオ内の株式や他のデリバティブを動的に調整する手法である。従来のデルタ・ヘッジが「一度だけの調整」で済むことが多いのに対し、ギャマ・ヘッジは「継続的な再調整」を前提とする点が特徴だ。オプション市場が成熟した現在では、機関投資家やヘッジファンドがリスク管理を精密化するために不可欠な手法となっている。

役割と機能

ギャマ・ヘッジは主に以下の場面で活用される。

- オプションポートフォリオの安定化:特にインザマネーや近い行使価格を持つオプションでは、ガンマが高くなるため、価格変動時にデルタが急激に変わり、ヘッジ誤差が拡大する。ギャマ・ヘッジでこのリスクを抑える。

- デリバティブ取引戦略の最適化:スワップやバリアオプションなど複雑な構造を持つ商品では、ガンマが非線形に変動するため、ヘッジ頻度を調整しながらポートフォリオ全体のリスクプロファイルを安定化させる。

- 規制資本管理:金融庁や国際的な監督機関は、バリュエーション・アセットの変動性を考慮した資本要件を設定している。ギャマ・ヘッジによりガンマリスクが低減されることで、必要資本が削減できるケースもある。

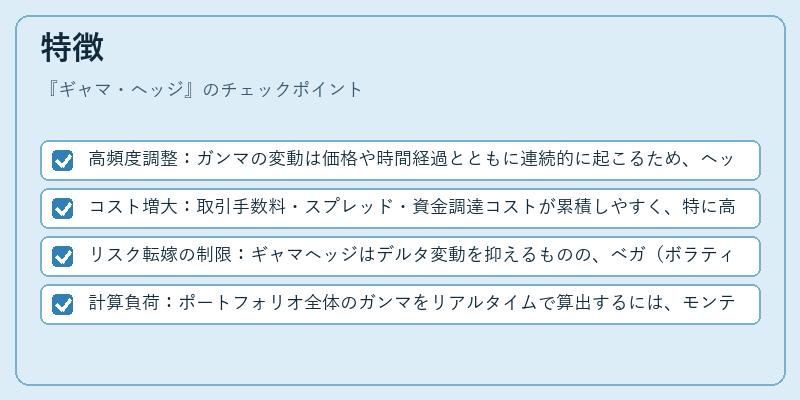

特徴

- 高頻度調整:ガンマの変動は価格や時間経過とともに連続的に起こるため、ヘッジ対象を数分~数秒単位で再評価する必要がある。

- コスト増大:取引手数料・スプレッド・資金調達コストが累積しやすく、特に高頻度取引環境では総費用が顕著になる。

- リスク転嫁の制限:ギャマヘッジはデルタ変動を抑えるものの、ベガ(ボラティリティ感応)やシータ(時間価値減衰)のリスクは残るため、総合的なリスク管理が求められる。

- 計算負荷:ポートフォリオ全体のガンマをリアルタイムで算出するには、モンテカルロ法や数値解析手法が頻繁に用いられ、システム資源を多く消費する。

現在の位置づけ

近年の金融市場では、ボラティリティ指数(VIX)や連結金利スワップ・曲線変動といったマクロ要因が急激に揺れ動く中で、ギャマ・ヘッジは重要性を増している。特に次世代取引プラットフォームでは、AIベースのアルゴリズムがリアルタイムでガンマデータを解析し、最適なヘッジ量を自動決定するケースが増えている。また、規制当局は「システミックリスク」の観点から、ギャマ・ヘッジの実施状況を監視対象に含める動きを見せており、金融機関は内部統制とコンプライアンスの両面でこの手法を必須化している。さらに、環境・社会・ガバナンス(ESG)投資が拡大する中、デリバティブ取引に伴うリスク管理の透明性を高めるためにもギャマ・ヘッジは不可欠な要素となっている。

続きを読むには確認が必要です