ギャマ・リスク・トレードとは、オプション取引におけるデルタ(価格変動に対するポジションの感応度)の変化率「ガンマ」を活用し、ヘッジコストやリターンを最適化する手法である。

概要

ギャマ・リスク・トレードは、オプション市場が成熟した中で生まれた戦略的アプローチである。従来のデルタヘッジでは、価格変動に対してポジションを調整するだけだったが、ガンマが高いとデルタ自体が急速に変化し、頻繁なリバランスが必要となる。これにより取引コストや市場の摩擦が増大したため、投資家はガンマを意識したトレード設計へ移行した。

この手法は、オプションの価格形成メカニズム(ブラック・ショールズモデルなど)から派生し、リスク管理や収益最大化に不可欠なツールとなっている。

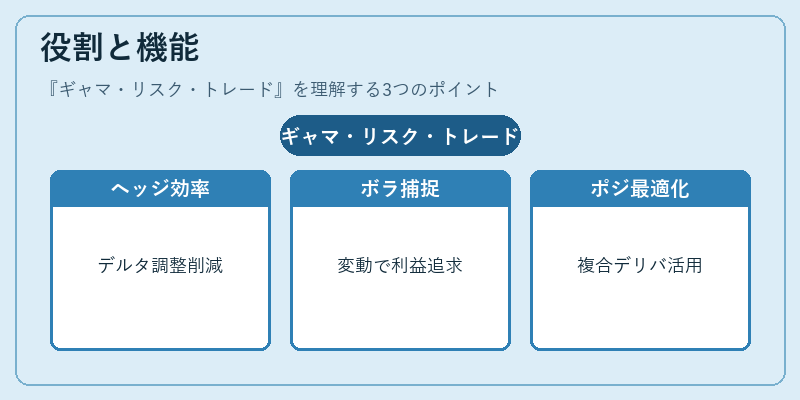

役割と機能

ギャマ・リスク・トレードは、主に以下の場面で用いられる。

- ヘッジ効率の向上:ガンマが高いポジションではデルタが急変するため、頻繁な調整が必要だが、適切に設計されたガンマ戦略はリバランス回数を削減し、取引コストを低減する。

- ボラティリティの捕捉:ガンマは価格変動幅に敏感であり、市場の不確実性(ベガ)と連携して、期待されるボラティリティ上昇時に利益を追求できる。

- ポジション構築の最適化:ストラドル・ストラングルやバリアオプション、バスケットオプションなど複合的なデリバティブでガンマを組み合わせ、特定の市場シナリオに対して収益性を最大化する。

- VaR(価値-at‑リスク)計算への統合:ガンマリスクはポートフォリオ全体の非線形リスク要因として含めることで、より正確なリスク評価が可能になる。

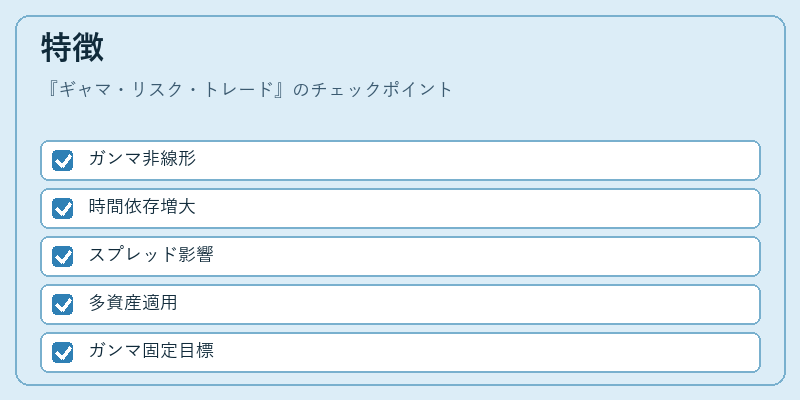

特徴

| 項目 | 説明 |

|---|---|

| 非線形性 | ガンマは価格変動に対する二次感応度であり、オプションの価値が線形ではないことを示す。デルタヘッジのみでは捉えきれないリスク要因となる。 |

| 時間依存性 | オプションの残存期間が短くなるほどガンマは増大し、ヘッジ頻度が高まる。期限切れ直前は特に注意が必要。 |

| 市場摩擦との関係 | ガンマが高いポジションでは取引量が多くなるため、スプレッドや手数料の影響を受けやすい。リスク管理者はコストベースで最適化する。 |

| ヘッジ対象の多様性 | ガンマ戦略は株式だけでなく、金利スワップ・通貨スワップ・CDSなど他資産クラスでも応用可能である。 |

ガンマを意識したトレードでは、単に「デルタ=0」にするのではなく、「ガンマ=一定」または「ガンマ=負荷分散」といった目標設定が重要となる。

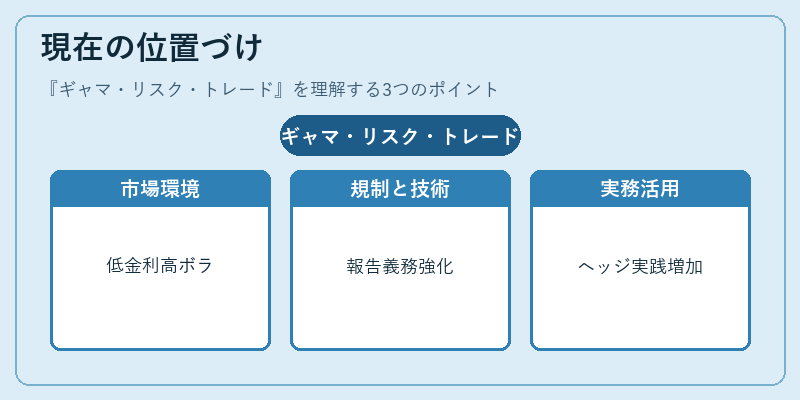

現在の位置づけ

近年の市場環境では、低金利・高ボラティリティが長期化しており、オプションの価格変動性が大きくなる傾向にある。このため、ガンマリスクは投資家やヘッジファンドにとって不可欠な要素となっている。

- 規制面:金融庁等ではデリバティブ取引のリスク管理基準が強化され、ガンマを含む非線形リスク指標の報告義務が求められるケースが増えている。

- 技術進歩:モンテカルロ法や数値解析手法の発展により、複雑なオプション構造(バスケット・バリア)でもガンマを精密に評価できるようになった。

- 市場実務:多くの機関投資家が「ガンマヘッジ」や「ガンマポジショニング」を日常的に行い、リスク調整後の収益向上を図っている。

総じて、ギャマ・リスク・トレードはオプション取引における高度なリスク管理手法として確固たる位置を占めており、将来的にも市場の変動性や規制環境の変化に伴い、その重要性は増大すると考えられる。

続きを読むには確認が必要です