ガンマスロープとは、オプション価格の2階微分であるガンマが基礎資産価格に対してどれだけ変化するかを示す指標である。

目次

概要

金融工学では、オプション価格は基礎資産価格の変動に対して非線形な感応性を持つ。ガンマ(Δの変化率)はその曲率を測る基本的なグリークであり、リスク管理やヘッジ戦略で頻繁に参照される。しかし、ガンマ自体も基礎資産価格が動くと変わるため、その変動速度を把握する必要が生じた。ガンマスロープは、ガンマの一次微分(dγ/dS)として定義され、オプションの曲率がどれだけ急激に変化するかを定量化する。

役割と機能

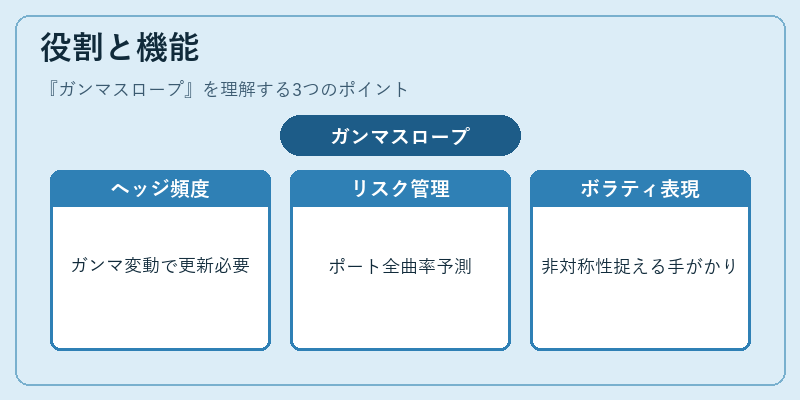

- ヘッジ頻度の指標:ガンマスロープが大きいポジションは、ガンマが急速に変動しやすく、デルタヘッジの更新頻度を高める必要がある。

- リスク管理:オプションバスケットやストラドル・ストラングルなど複数の権利行使価格を組み合わせた構造では、ガンマスロープがポートフォリオ全体の曲率変動を予測し、リスク評価に利用される。

- ボラティリティ表現:インプライド・ボラティリティサーフェス上で、ガンマスロープは異なる行使価格や満期間での曲率差を示すことで、ボラティリティの非対称性を捉える手がかりとなる。

- アルゴリズム取引:高頻度トレーディングにおいて、ガンマスロープはポジションの動的調整アルゴリズムの入力変数として使用される。

特徴

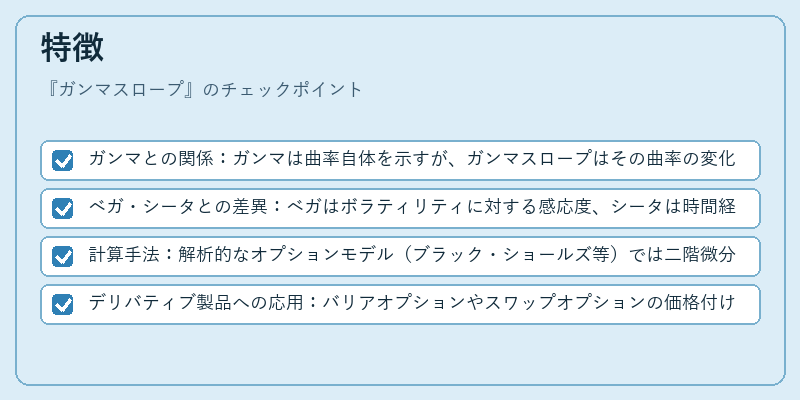

- ガンマとの関係:ガンマは曲率自体を示すが、ガンマスロープはその曲率の変化速度。

- ベガ・シータとの差異:ベガはボラティリティに対する感応度、シータは時間経過による価値減少であるのに対し、ガンマスロープは価格変動に伴う曲率変化を測定。

- 計算手法:解析的なオプションモデル(ブラック・ショールズ等)では二階微分と一次微分を組み合わせて直接求めるか、数値差分で近似する方法が一般的。

- デリバティブ製品への応用:バリアオプションやスワップオプションの価格付けにおいても、ガンマスロープは境界条件の感応度を評価するために利用される。

現在の位置づけ

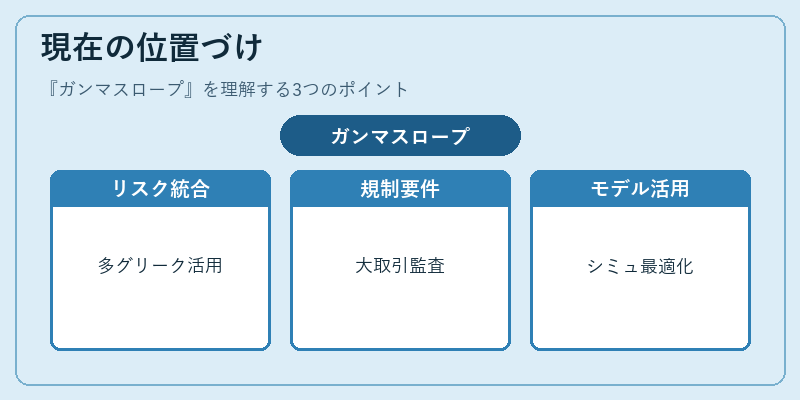

近年の金融市場では、リスク管理フレームワーク(VaRやストレステスト)に複数のグリークが統合されており、ガンマスロープはその中でも特に高頻度取引やアルゴリズムベースのヘッジ戦略で重要視される指標となっている。

規制当局は大規模デリバティブ取引に対して多角的なリスク評価を求めており、ガンマスロープは市場変動性が高まる状況下でのポジション不安定化要因として注目される。

さらに、機械学習モデルや数値シミュレーション(モンテカルロ法)に組み込むことで、ボラティリティサーフェスの精度向上やヘッジ戦略の最適化が進められている。

×

続きを読むには確認が必要です