ガンマスプレッドヘッジ戦略とは、異なる行使価格または満期を持つオプションポジションのガンマ差を利用して、デルタリスクを抑えつつボラティリティ変動から利益を得る手法である。

概要

金融市場において、オプションの価格変動は主に「デルタ」と「ガンマ」によって決定される。デルタがポジション全体の価格感応度を示す一方、ガンマはそのデルタがどれほど速く変化するかを表す二次導関数である。

ガンマスプレッドヘッジ戦略は、同一資産に対して異なる行使価格または満期のオプションを組み合わせることで、初期時点ではデルタがゼロになるよう設計される。この構造により、ポジションは市場価格変動に対して中立的な状態を保ちつつ、時間経過とともに生じるガンマの影響で利益機会を創出する。

この戦略は、オプション取引のリスク管理やボラティリティアービトラージの一環として発展し、特に市場が不安定な時期におけるヘッジ手段として重要視されている。

役割と機能

ガンマスプレッドは、以下のような場面で活用される。

- デルタニュートラル・ポジショニング

初期時点でのデルタをゼロに設定することで、基礎資産価格の変動による損益が抑えられる。 - ガンマ収益の獲得

ガンマが正の場合、株価が上下に大きく動けばポジションは自動的に利益を上げる。逆にガンマが負の場合は、価格変動に対して損失が拡大するため、ヘッジの調整が必要となる。 - ボラティリティスプレッド取引

同一満期内で異なる行使価格を組み合わせることで、相対的なインプライド・ボラティリティの差を利用した収益源とする。 - ダイナミックヘッジ

時間経過や市場変動に応じてポジションを再調整し、デルタ・ガンマ・ベガなど複数のリスク要因を管理する。

実務では、例えば「ロング・コール+ショート・プット」または「ショート・スプレッド(高い行使価格で買い、低い行使価格で売り)」といった構成が採用される。これにより、ポジションのガンマを正または負に設定し、期待するボラティリティ方向へ投資できる。

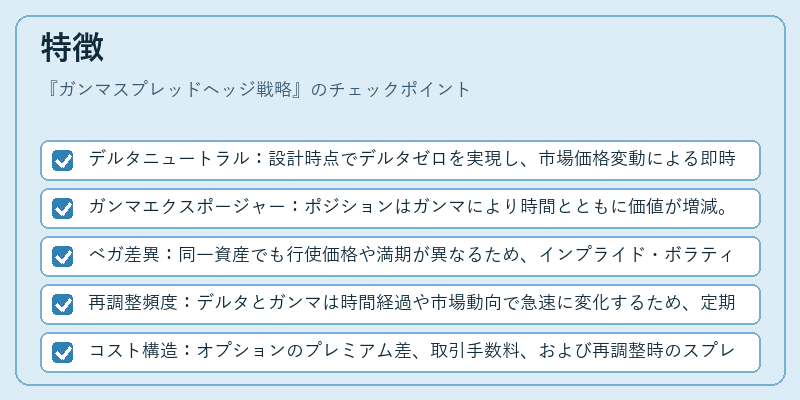

特徴

- デルタニュートラル:設計時点でデルタゼロを実現し、市場価格変動による即時損益を抑制。

- ガンマエクスポージャー:ポジションはガンマにより時間とともに価値が増減。正のガンマはボラティリティ上昇で利益、負のガンマは下落で損失を招く。

- ベガ差異:同一資産でも行使価格や満期が異なるため、インプライド・ボラティリティに対する感応度(ベガ)が変わる。これを利用して相場のボラティリティ期待値を取引できる。

- 再調整頻度:デルタとガンマは時間経過や市場動向で急速に変化するため、定期的またはリアルタイムでヘッジ比率を更新する必要がある。

- コスト構造:オプションのプレミアム差、取引手数料、および再調整時のスプレッド損失が収益に影響を与える。

これらの特徴は、他のヘッジ戦略(例:シンプルなデルタヘッジやストラドル)と比較して、より高いリスク・リターンプロファイルを提供する点で優位性がある。

現在の位置づけ

近年の金融市場では、ボラティリティが重要な投資指標となっており、ガンマスプレッドヘッジはその中核的手法として位置付けられている。主要機関投資家やプロプライエタリトレーダーは、アルゴリズムベースの取引により高速かつ頻繁にポジションを再調整し、微小なボラティリティ変動から利益を抽出する。

規制面では、デリバティブ取引の透明性とシステミックリスクへの配慮が求められ、ヘッジ戦略の実行には適切なリスク管理フレームワーク(VaRやストレステスト)が必須となっている。

また、近年はクラウドベースのリスク計算プラットフォームと機械学習を組み合わせた自動化ツールが普及し、ガンマスプレッドヘッジの実装コストやエラー率が大幅に低減されている。

総じて、ガンマスプレッドヘッジ戦略は、デリバティブ市場でのボラティリティ取引とリスク管理を統合する重要な手法として、今後も多様な投資家層に採用され続ける見込みである。

続きを読むには確認が必要です