ガンマストラドルとは、同一の行使価格と満期日を持つコールオプションとプットオプションを同時に購入し、原資産の価格変動に対して二重にヘッジ効果を得るデリバティブ戦略である。

概要

ガンマストラドルは、オプション市場における「ベータ」や「デルタ」と並んで重要なリスク指標の一つであるガンマ(Δの変化率)を活用する手法として発展した。原資産価格が大きく動いた際に、コールとプット双方から利益を得ることができる点が特徴であり、投機的な取引やヘッジ目的で利用される。

この戦略は、市場のボラティリティが高まる局面や、将来の価格変動に不確実性があるときに、投資家がリスクを分散しつつ潜在的な利益機会を捉えるために設計された。

役割と機能

ガンマストラドルは主に次のような場面で活用される。

1. ボラティリティ取引:市場が急激に変動する可能性がある時、オプションの価格が大きく上昇または下降すると予想し、その変化を収益源とする。

2. ヘッジ戦略:既存ポジション(株式や指数など)に対して非方向的リスクを低減させるため、同時にコールとプットを保有して価格変動の影響を相殺する。

3. 市場中立性維持:デルタヘッジを行いながらガンマポジションを確保し、市場が一定範囲内で推移した場合に利益を最大化する。

この戦略は、原資産の価格変動幅(|ΔS|)が大きくなるほど収益性が向上し、逆に変動が小さいと損失が拡大するリスクプロファイルを持つ。したがって、取引者は市場環境やボラティリティの予測精度を重視する必要がある。

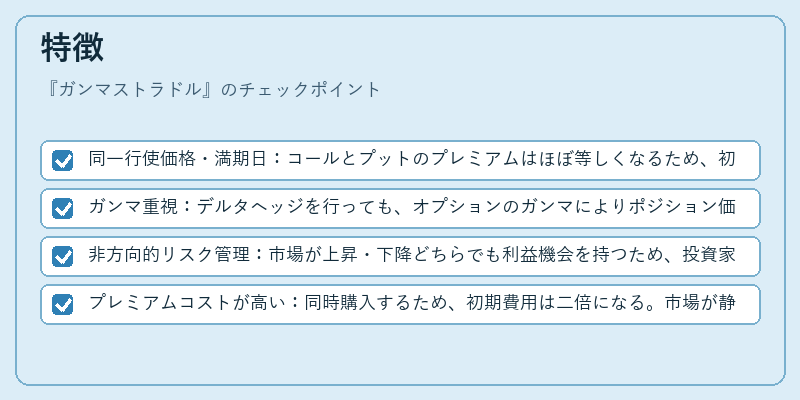

特徴

- 同一行使価格・満期日:コールとプットのプレミアムはほぼ等しくなるため、初期投資額が大きいが、両面から利益が得られる可能性を持つ。

- ガンマ重視:デルタヘッジを行っても、オプションのガンマによりポジション価値が原資産価格変動で増減する点が他戦略と差別化される。

- 非方向的リスク管理:市場が上昇・下降どちらでも利益機会を持つため、投資家は価格の方向性よりもボラティリティに注目できる。

- プレミアムコストが高い:同時購入するため、初期費用は二倍になる。市場が静的な場合、両オプションの価値が減少し損失が拡大する可能性がある。

ガンマストラドルは、上記特徴を踏まえたうえで、投資家にとって「ボラティリティベッティング」や「市場中立ヘッジ」のツールとして位置付けられる。

現在の位置づけ

近年の金融市場では、低金利環境と高い不確実性が続くため、オプションを利用したボラティリティ取引は重要な投資戦略となっている。ガンマストラドルは、その中でも特に「非方向的」かつ「ヘッジ効果」を兼ね備えた手法として注目されている。

- 規制面:オプション取引自体は証券取引所や金融庁の監督下にあり、ガンマストラドルを含む複合戦略も同様の報告義務が課せられる。

- 市場実務:機関投資家やヘッジファンドでは、ボラティリティ指数(VIX)やスプレッド取引と組み合わせてポートフォリオ全体のリスクを調整するケースが増えている。

- 技術進化:シミュレーション手法(モンテカルロ法など)の発達により、ガンマストラドルのリスク・リターンプロファイルを精密に評価できるようになった。

総じて、ガンマストラドルは「ボラティリティ」を直接的に取引対象とする戦略として、現代金融市場における重要なデリバティブ手法の一つである。

続きを読むには確認が必要です