債券の価格変動リスクとは、金利や信用スプレッドの変化により債券の市場価格が上下する可能性を示すリスクである。

目次

概要

債券の価格変動リスクは、金利が上昇すれば既存債券の価格が下落し、金利が低下すれば価格が上昇するという逆相関を基本とする。国債、社債、転換社債など、発行体や利付方式に関係なく、金利環境の変動が価格に直接影響を与えるため、投資家は市場金利の動向を注視する必要がある。

役割と機能

投資家は債券の価格変動リスクをヘッジやポートフォリオ調整の指標として利用する。デュレーションやコンベクシティを計算し、金利変動に対する価格感応度を定量化することで、リスク管理や資産配分の最適化が可能となる。機関投資家は、金利スワップや金利先物でヘッジを行い、資産価値の安定化を図る。

特徴

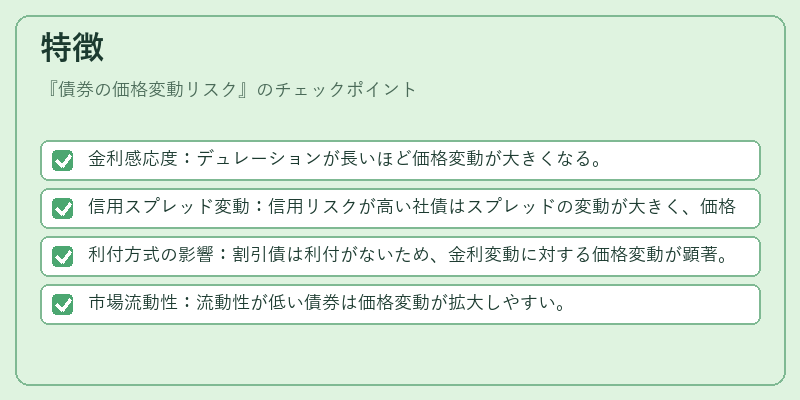

- 金利感応度:デュレーションが長いほど価格変動が大きくなる。

- 信用スプレッド変動:信用リスクが高い社債はスプレッドの変動が大きく、価格変動リスクも増大する。

- 利付方式の影響:割引債は利付がないため、金利変動に対する価格変動が顕著。

- 市場流動性:流動性が低い債券は価格変動が拡大しやすい。

現在の位置づけ

近年、低金利環境が続く中、金利上昇局面への備えとして価格変動リスクの管理が重要視されている。量的緩和政策の縮小や金利上昇期待が高まると、デュレーションの短縮や信用リスクの低減を図る動きが顕著である。金融規制の強化に伴い、リスク計測の精度向上と報告義務の徹底が求められている。

×

続きを読むには確認が必要です