ボンド・バリュー変動リスクとは、金利やクレジットスプレッド、流動性などの市場変動によって債券価格が変動するリスクである。

概要

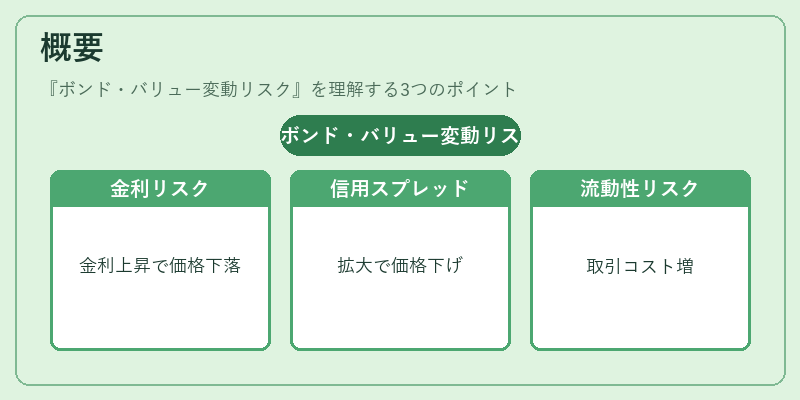

債券価格は、発行体の信用力や市場金利の動向に応じて上下する。ボンド・バリュー変動リスクは、これらの変動要因が価格に与える影響を定量的に捉える概念で、投資家がポートフォリオの価値変動を予測・管理するために不可欠である。金利が上昇すれば既発行の固定利付債の価格は下落し、逆に金利が低下すれば価格は上昇する。クレジットスプレッドの拡大は信用リスクの増大を示し、価格を押し下げる。流動性の低下は取引コストを増大させ、実際の売却価格を理論価格よりも低くする。これらの要因が同時に作用すると、債券の価値は複雑に変動する。

役割と機能

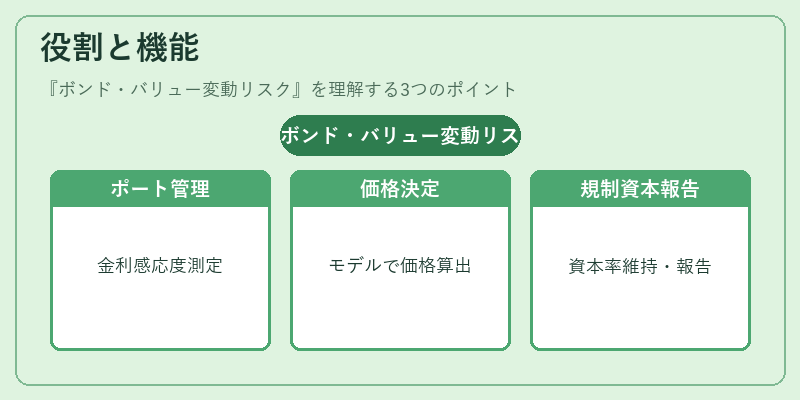

ボンド・バリュー変動リスクは、以下のような場面で活用される。

- ポートフォリオ管理:デュレーションやコンベクシティを用いて金利変動に対する感応度を測定し、ヘッジ戦略を立案する。

- 価格決定:市場金利やスプレッドを入力とした価格モデル(例:DCF、利回り曲線ベースのモデル)で将来価値を算出し、取引価格を設定する。

- 規制資本計算:金融機関はリスクウェイトを算定する際にボンド・バリュー変動リスクを考慮し、資本充足率を維持する。

- 投資家報告:投資信託や年金基金は、投資家に対しリスク指標(VaR、ストレステスト結果)を提示し、投資判断を支援する。

特徴

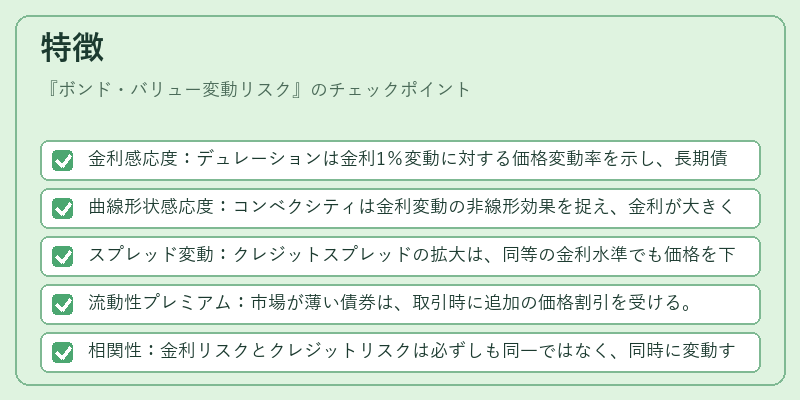

- 金利感応度:デュレーションは金利1%変動に対する価格変動率を示し、長期債ほど高い。

- 曲線形状感応度:コンベクシティは金利変動の非線形効果を捉え、金利が大きく変動した際の価格変動を補正する。

- スプレッド変動:クレジットスプレッドの拡大は、同等の金利水準でも価格を下げる。

- 流動性プレミアム:市場が薄い債券は、取引時に追加の価格割引を受ける。

- 相関性:金利リスクとクレジットリスクは必ずしも同一ではなく、同時に変動する場合と独立して変動する場合がある。

現在の位置づけ

近年、金利環境は低金利・ゼロ金利政策から段階的な引き上げへと移行している。これに伴い、ボンド・バリュー変動リスクは投資家にとって重要なリスク指標となっている。

- 量的緩和終了後の金利上昇:デュレーションの高い債券は価格下落リスクが拡大し、ヘッジ需要が増大。

- 規制強化:国際的な資本規制(バーゼルIII)では、金利リスクを含む市場リスクを定量化し、資本要件に反映。

- 市場慣行:投資信託やヘッジファンドは、VaRやストレステストを用いてボンド・バリュー変動リスクを定期的に評価。

- 技術進展:機械学習を活用した金利シナリオ生成や、リアルタイムリスクモニタリングシステムが普及し、リスク管理の精度が向上。

以上のように、ボンド・バリュー変動リスクは債券市場の価格形成と投資家のリスク管理に不可欠な概念であり、金利環境や規制の変化に応じてその重要性が高まっている。

続きを読むには確認が必要です