遺留分侵害による不利益とは、相続人が法定相続分に相当する遺留分を侵害された結果、相続財産の分配や税務処理において不利な立場に置かれる状態を指す。

概要

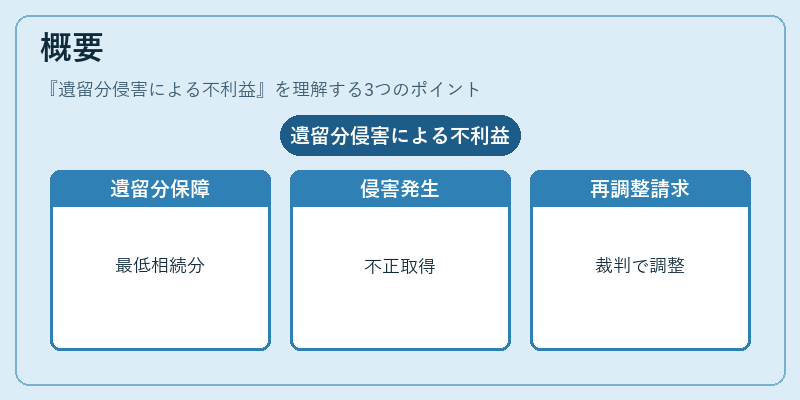

遺留分は、民法により相続人に保障される最低限の相続分であり、遺言や贈与によってその分が減少することは原則として許されない。遺留分侵害が発生すると、相続人は遺留分を主張し、裁判所にて遺産分割の再調整を求めることができる。これにより、遺産の評価額や分配割合が変更され、相続税の計算基礎にも影響が及ぶ。遺留分侵害は、遺言執行者や第三者が不正に遺産を取得した場合に生じることが多い。

役割と機能

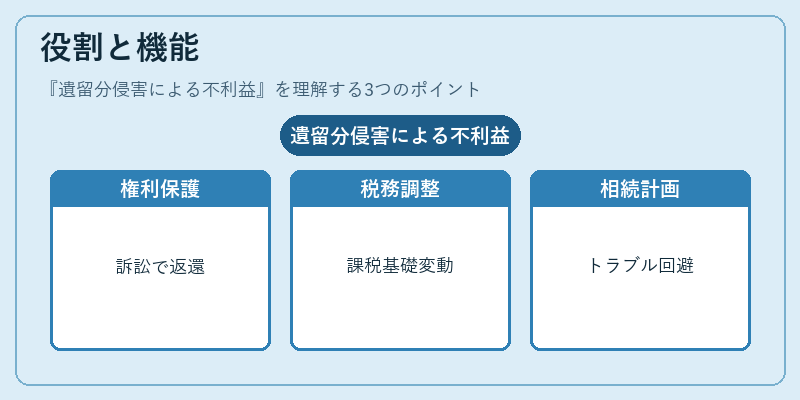

遺留分侵害による不利益は、相続人の権利保護と税務公正の両面で重要な役割を果たす。

- 権利保護:遺留分を侵害された相続人は、裁判所に訴えを提起し、侵害された遺産の返還や再分配を求めることができる。

- 税務調整:遺留分の再分配により、相続税の課税基礎が変動し、相続税額の増減が生じる。

- 相続計画:遺留分侵害のリスクを考慮した遺言作成や贈与計画が行われ、相続人間のトラブル回避に寄与する。

- 司法制度の活性化:遺留分侵害訴訟は、民事訴訟を通じて法的紛争解決の機会を提供し、司法制度の機能を担う。

特徴

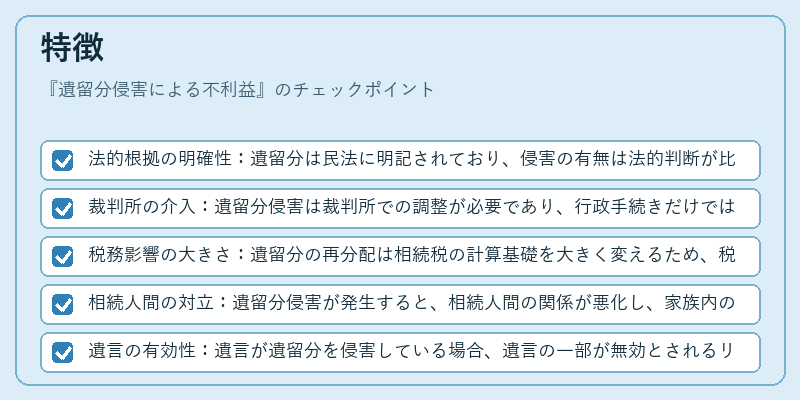

- 法的根拠の明確性:遺留分は民法に明記されており、侵害の有無は法的判断が比較的容易である。

- 裁判所の介入:遺留分侵害は裁判所での調整が必要であり、行政手続きだけでは解決できない。

- 税務影響の大きさ:遺留分の再分配は相続税の計算基礎を大きく変えるため、税務上の不利益が顕著になる。

- 相続人間の対立:遺留分侵害が発生すると、相続人間の関係が悪化し、家族内の協力体制が崩れる可能性が高い。

- 遺言の有効性:遺言が遺留分を侵害している場合、遺言の一部が無効とされるリスクがある。

現在の位置づけ

近年、遺留分侵害に関する訴訟は増加傾向にある。高齢化社会に伴い、遺産分割の複雑化と相続人の数増が要因として挙げられる。税務上は、相続税の計算基礎が変動することで税収に影響が出るため、税務署は遺留分侵害の事例を注視している。さらに、遺留分侵害に対する法的救済手段として、遺留分減殺請求や遺留分の返還請求が活発化しており、相続人は法的手続きを通じて権利を主張するケースが増えている。金融機関や税理士は、相続人に対して遺留分侵害のリスクを説明し、適切な相続計画の策定を支援する役割を担っている。

続きを読むには確認が必要です