遺産分割とは、亡くなった人の財産を法定相続人や遺言者の意思に基づき分配する手続きである。

目次

概要

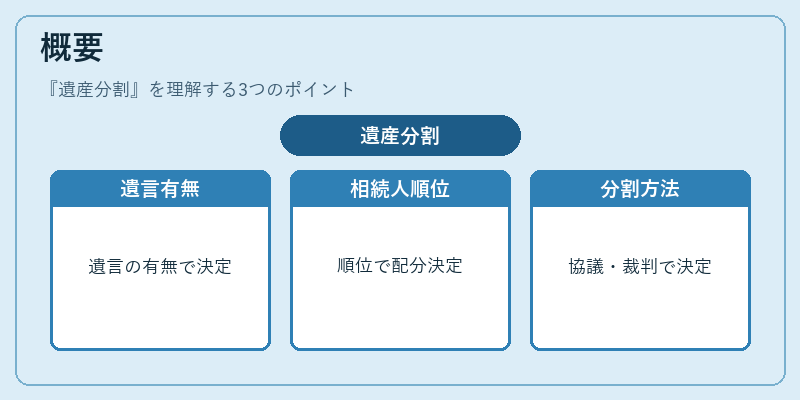

遺産分割は、民法の相続規定に基づき、遺言の有無や相続人の順位に応じて実施される。相続開始と同時に遺産の総額が算定され、遺産分割協議または裁判所の調停・審判を経て、各相続人に対する分割比率が確定する。

役割と機能

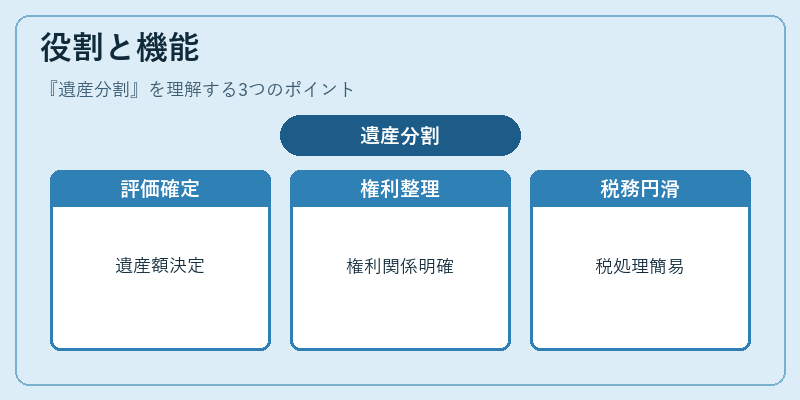

遺産分割は、相続税の課税対象となる遺産の評価額を確定し、相続人ごとの税負担を算出する基礎となる。さらに、相続人間の権利関係を明確化し、後の財産管理や売却、贈与に伴う税務処理を円滑にする。

特徴

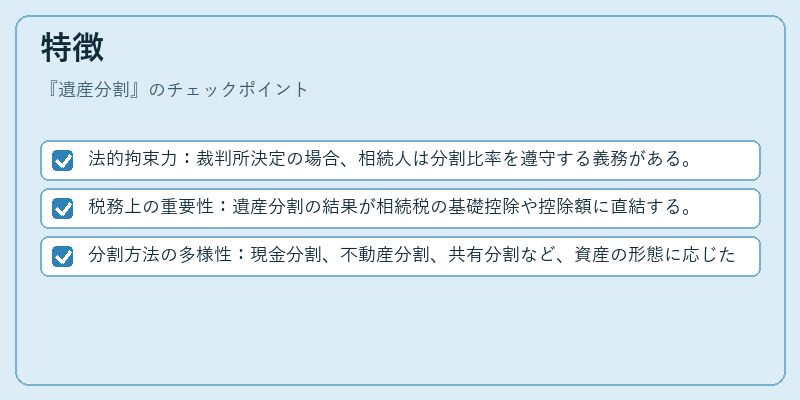

- 法的拘束力:裁判所決定の場合、相続人は分割比率を遵守する義務がある。

- 税務上の重要性:遺産分割の結果が相続税の基礎控除や控除額に直結する。

- 分割方法の多様性:現金分割、不動産分割、共有分割など、資産の形態に応じた分配が可能。

現在の位置づけ

近年、相続税法改正により遺産分割の手続きが簡素化され、オンラインでの申請や電子証明書の活用が進んでいる。相続人の高齢化や資産構成の多様化に伴い、遺産分割の専門家(司法書士・税理士)の需要が増大している。

×

続きを読むには確認が必要です