一時金とは、継続的な給付ではなく、単一の金銭支払を指す。

概要

一時金は、退職金、保険金、遺産分割金、株式売却益など、特定の事象に対して一括で支払われる金銭を指す。税制上は、給与所得や事業所得とは別に扱われることが多く、所得の種類に応じた課税方法が定められている。

一時金の概念は、個人の資産形成やリスクヘッジの手段として、また企業の人件費管理や保険契約の設計において重要な位置を占めている。税務上の取り扱いは、所得の性質や受取人の状況に応じて変化し、所得税・住民税の課税対象となる一方、特定の控除や税額控除の対象になる場合もある。

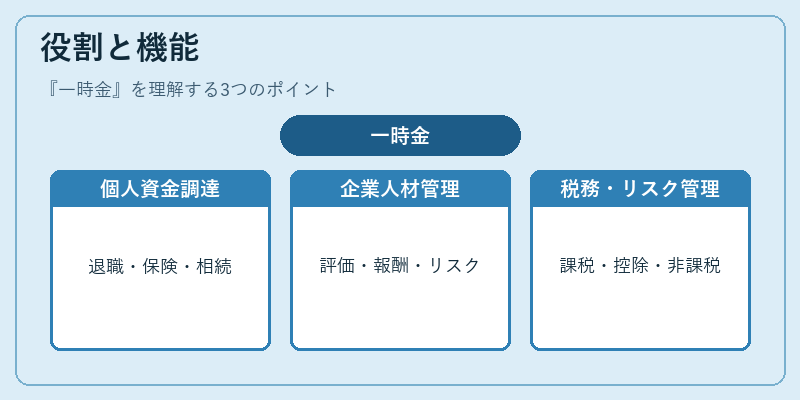

役割と機能

一時金は、個人の資金調達手段として、また企業の人材管理やリスク管理の手段として機能する。

- 退職金:長期雇用に対する報酬として、退職時に一括で支払われる。退職所得控除が適用され、課税所得を軽減できる。

- 保険金:生命保険や損害保険の契約に基づき、事故や死亡時に一括で支払われる。所得税の課税対象となるが、一定額を超える部分は非課税となるケースもある。

- 遺産分割金:相続人が遺産を受け取る際に一括で支払われる。相続税の課税対象となり、基礎控除や遺留分の規定により税額が決定される。

- 株式売却益:企業の株式を売却した際に得られる利益は一時金として扱われ、譲渡所得として課税される。

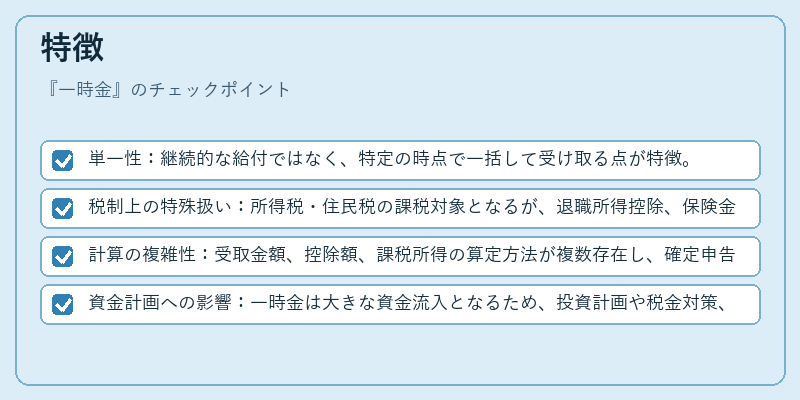

特徴

- 単一性:継続的な給付ではなく、特定の時点で一括して受け取る点が特徴。

- 税制上の特殊扱い:所得税・住民税の課税対象となるが、退職所得控除、保険金非課税枠、相続税基礎控除など、特定の控除が適用される。

- 計算の複雑性:受取金額、控除額、課税所得の算定方法が複数存在し、確定申告時に詳細な計算が必要。

- 資金計画への影響:一時金は大きな資金流入となるため、投資計画や税金対策、資産分散に大きな影響を与える。

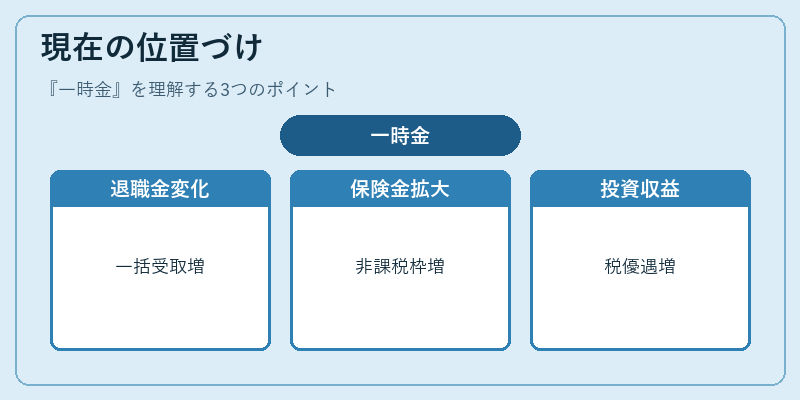

現在の位置づけ

近年、退職金制度の見直しや保険商品の多様化により、一時金の受取形態は変化している。

- 退職金制度:企業年金の代替として、退職金を一括で受け取るケースが増加。退職所得控除の適用範囲や計算方法が改定され、税負担の軽減が図られている。

- 保険金:保険商品の設計が多様化し、税制優遇を受けられる商品が増加。保険金の非課税枠が拡大する動きも見られる。

- 相続税:相続税の課税基準や控除額が調整され、遺産分割金の税負担が変動。相続人の所得状況に応じた税率が適用される。

- 投資・金融商品:株式売却益や不動産売却益など、投資収益が一時金として扱われるケースが増加。税制上の優遇措置(譲渡所得の特別控除など)が適用される。

一時金は、個人の資産形成や企業の人材管理に不可欠な要素であり、税制上の取り扱いが複雑であるため、確定申告や相続手続き時には専門家の助言が重要となる。

続きを読むには確認が必要です