イールドカーブ・フラットニング・リスクとは、債券市場においてイールドカーブ(利回り曲線)が平坦化することによって生じるリスクである。

平坦化は、短期金利の上昇または長期金利の低下により、金利差が縮小する現象である。

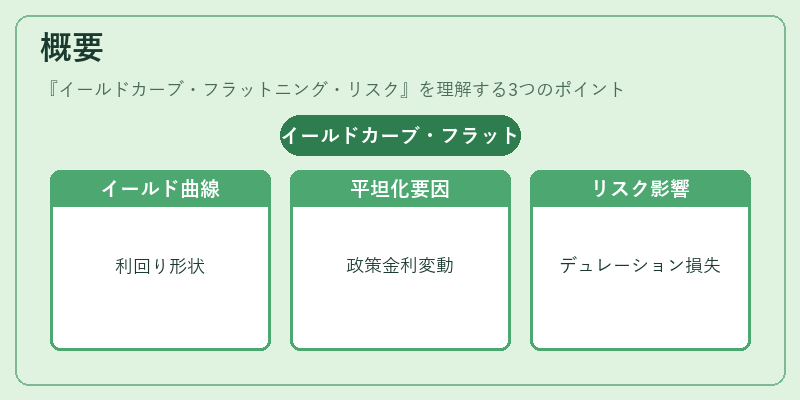

概要

イールドカーブは、同一発行体の債券で期間が異なるものの利回りを結ぶ曲線で、投資家はその形状を通じて金利環境や経済成長の期待を読み取る。平坦化は、短期金利が上昇し長期金利がほぼ横ばい、あるいは逆に長期金利が下落することで起こる。

平坦化の主因は、金融政策の変更(政策金利の引き上げや量的緩和の縮小)、市場のリスクオフ、景気後退期待の高まりなどである。

このリスクは、特にデュレーションが長い債券を保有する投資家や、金利スワップ・フューチャーを利用したヘッジを行う機関投資家にとって重要である。

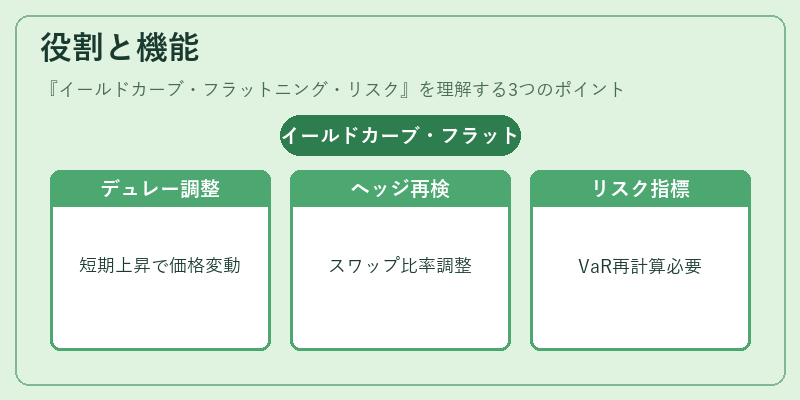

役割と機能

- ポートフォリオのデュレーション調整

平坦化により、短期金利の上昇は短期債の価格を下げ、長期債の価格は相対的に安定する。デュレーションが長いポートフォリオは、金利上昇に対して敏感に反応し、価値が減少する。 - ヘッジ戦略の再評価

金利スワップや金利先物を用いたヘッジは、イールドカーブの形状に依存する。平坦化が進むと、ヘッジ比率やスワップレートの設定を見直す必要がある。 - リスク管理指標への影響

バリュエーション・リスク(VaR)やストレステストは、イールドカーブのシフトを前提に計算される。平坦化が予想される場合、これらの指標は再計算され、資本要件に影響を与える。

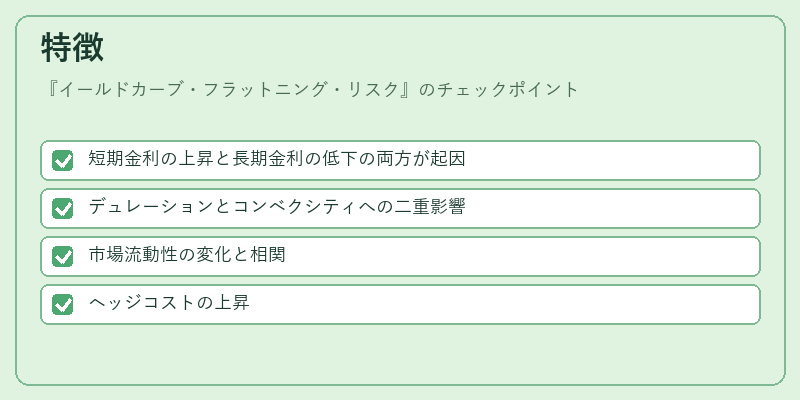

特徴

- 短期金利の上昇と長期金利の低下の両方が起因

平坦化は、単に短期金利が上がるだけでなく、長期金利が下がる、あるいは横ばいになることで生じる。 - デュレーションとコンベクシティへの二重影響

デュレーションは金利上昇に対して価格変動を測る指標であるが、平坦化は短期金利上昇によるデュレーション縮小と、長期金利低下によるデュレーション拡大の相反する効果を同時に引き起こす。 - 市場流動性の変化と相関

平坦化は、投資家がリスクオフ姿勢を取る際に短期債の需要が増加し、長期債の需要が減少することで、流動性が変動する。 - ヘッジコストの上昇

金利スワップのスプレッドが広がると、ヘッジに必要なコストが増大し、リスク管理の負担が増える。

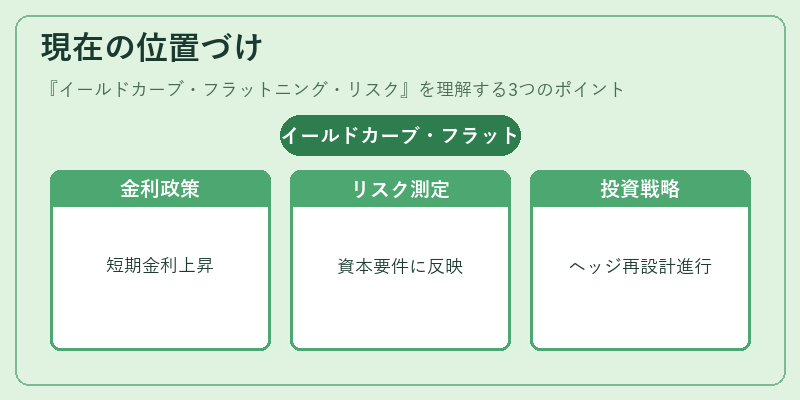

現在の位置づけ

近年の低金利環境と中央銀行の量的緩和政策の縮小は、イールドカーブの平坦化を頻繁に引き起こしている。

- 政策金利の引き上げ

政策金利が上昇すると、短期金利が迅速に反応し、イールドカーブの上部が急上昇する。

- 長期金利の低下

長期国債の需要が減少し、利回りが上昇する一方で、景気後退期待が高まると長期金利は抑制される。

- 規制・監督の観点

銀行や保険会社は、金利リスクを測定する際にイールドカーブの変動を重要視し、資本要件に反映させている。

- 投資戦略への影響

アセットアロケーションの見直しや、金利スワップ・オプションを用いたヘッジ戦略の再設計が進行中である。

イールドカーブ・フラットニング・リスクは、金利環境の変化に敏感に反応する債券投資家にとって不可欠な概念であり、デュレーション管理やヘッジ戦略の設計に直結する。現代の金融市場では、政策金利の動向や市場のリスク感覚がこのリスクを左右するため、継続的なモニタリングと適切なリスク管理が求められる。

続きを読むには確認が必要です