高利付社債コンベクシティとは、金利変動に対して価格が非線形に反応する特性を表す指標である。

目次

概要

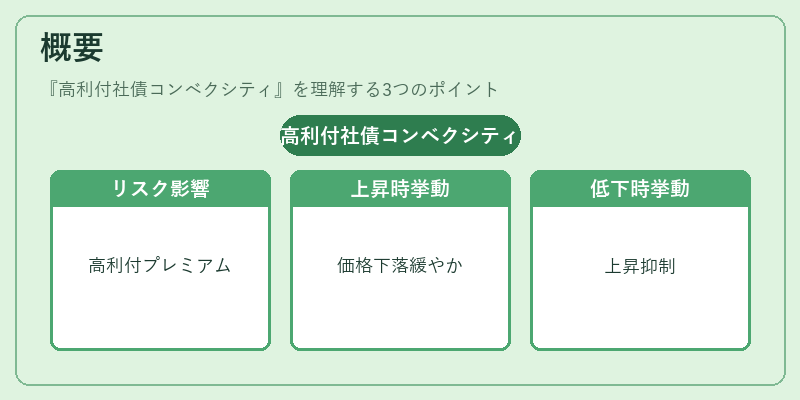

高利付社債コンベクシティは、一般の社債や国債と同様にデュレーションとともに価格感応度を測る手法だが、高利付(ハイ・ヤリ)社債特有のリスクプレミアムと信用リスクがその数値に大きく影響する。金利上昇時に価格下落が緩やかになり、逆に金利低下時には価格上昇が抑制される非対称性を定量化するために導入された。

役割と機能

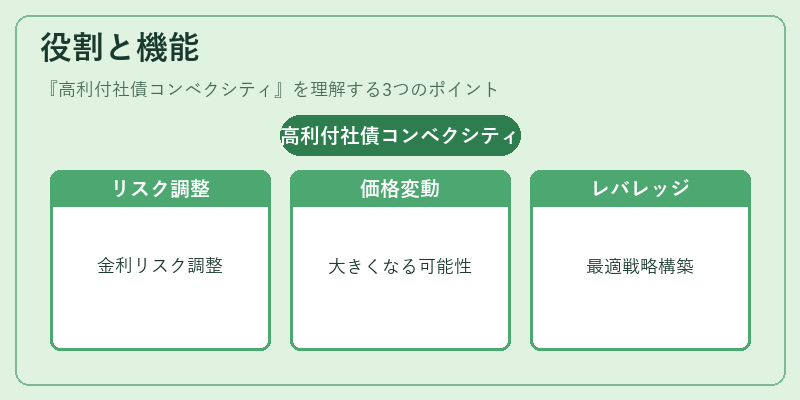

投資家はコンベクシティを利用してポートフォリオの金利リスクを調整できる。高利付社債ではデュレーションだけでなく、価格変動が大きくなる可能性があるため、コンベクシティを上げることで金利下落時に得られる利益を拡大し、同時に金利上昇リスクを低減する。ヘッジファンドや機関投資家は、デュレーションとコンベクシティの組み合わせで最適なレバレッジ戦略を構築する。

特徴

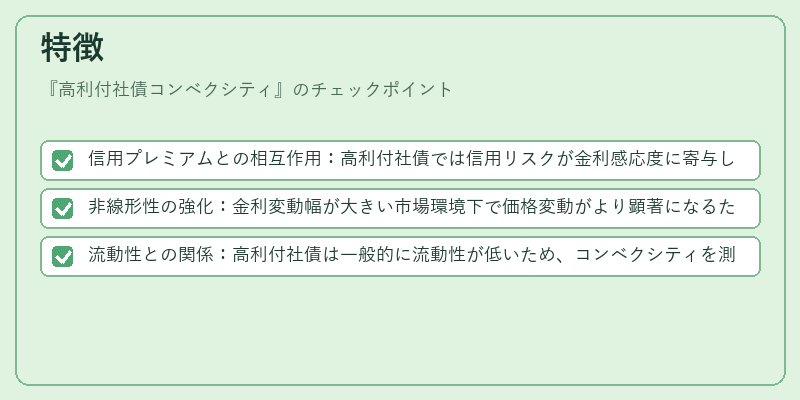

- 信用プレミアムとの相互作用:高利付社債では信用リスクが金利感応度に寄与し、同等デュレーションでもコンベクシティは低くなることが多い。

- 非線形性の強化:金利変動幅が大きい市場環境下で価格変動がより顕著になるため、リスク管理における重要指標となる。

- 流動性との関係:高利付社債は一般的に流動性が低いため、コンベクシティを測定する際には取引コストやスプレッドの影響も考慮される。

現在の位置づけ

近年の金利環境では、政策金利が長期的に低水準で推移していることから、高利付社債は魅力的な収益源として注目を集めている。コンベクシティ分析は、規制当局がリスク管理基準を策定する際や、投資家が金利スワップ・オプション等のデリバティブと組み合わせた戦略を設計する際に不可欠な要素となっている。市場では高利付社債の価格変動性を抑えるため、コンベクシティ調整が積極的に行われており、ポートフォリオ全体の安定性向上に寄与している。

×

続きを読むには確認が必要です