高利回り債デュレーションとは、投資格付けが低い社債(ジャンク債)の価格変動に対する金利変化の感応度を示す指標である。

目次

概要

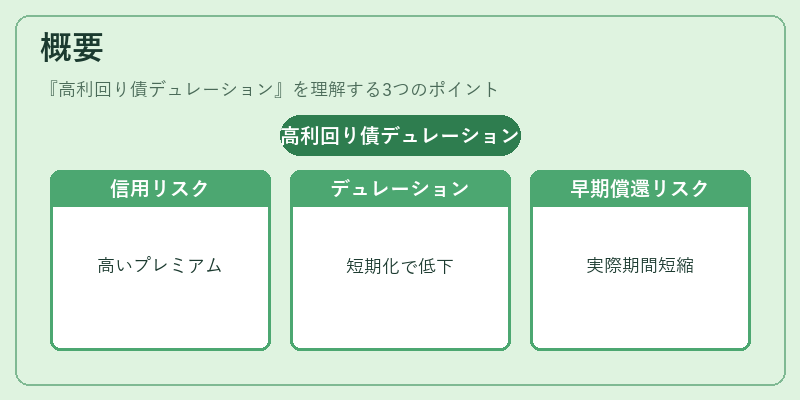

高利回り債は信用リスクプレミアムが大きく、発行体の財務状況や業績に敏感である。デュレーションは、キャッシュフローの加重平均満期を金利割引率で計算したもので、価格変動と市場金利との関係を定量化する。高利回り債では、一般的な投資格付けの社債よりもクーポンが高い場合が多い一方、満期が短く設定されるケースが多いため、デュレーションは低くなる傾向にある。さらに、信用リスクによって早期償還や損失発生の可能性があるため、実際の期間は理論上の加重平均満期より短縮されることがある。

役割と機能

- 価格変動リスク管理:デュレーションを用いることで、金利スプレッドやベンチマーク金利の変化に対するポートフォリオ価値の感応度を把握できる。

- ヘッジ戦略設計:ファイナンス・デリバティブ(CDS、金利スワップ)と組み合わせて、金利リスクや信用リスクを分離・ヘッジする際に基準となる。

- 規制資本計算:Basel III 等の規制枠組みでは、デュレーションベースのリスク加重資産(RWA)計算が行われ、保有高利回り債の資本要件に影響を与える。

- 投資判断:同等の信用リスク下でデュレーションが短い銘柄は金利変動に対して価格安定性が高く、ポートフォリオのボラティリティ低減に寄与する。

特徴

- クーポンと満期の相関:高利回り債は一般的にクーポンが高いものの、満期が短いためデュレーションは平均して低い。

- 信用リスクによる期間縮小:デフォルト発生確率が上昇すると、実際のキャッシュフロー受取までの期間が縮むため、理論値よりもデュレーションが短くなる。

- コンベクシティとの関係:高利回り債は金利変動に対して非線形な価格反応(コンベクシティ)が強いことが多く、単純なデュレーションだけではリスクを過小評価しやすい。

- 流動性プレミアムの影響:市場での取引量が少ない銘柄は、金利変動に対して価格が急激に反応するため、実効デュレーションが高くなるケースもある。

現在の位置づけ

近年の低金利環境と金融緩和政策下では、高利回り債市場は流動性を確保しつつも信用リスクプレミアムが拡大する局面が続いている。デュレーションは、投資家が金利上昇リスクを測定・ヘッジするための主要指標として依然重要である。また、ESG 投資やサステナビリティへの関心が高まる中、企業の財務健全性に対する評価が厳格化され、高利回り債のデュレーション管理は投資判断の一要素として位置づけられる。さらに、規制当局は金利・信用リスクを統合したリスク測定手法を導入しつつあり、デュレーションベースの評価が標準化される動きが進行中である。

×

続きを読むには確認が必要です