高利付社債市場データとは、企業が発行する高い利回りを持つ社債に関する取引価格・金利・出来高などの統計情報である。

これらは投資家やアナリストが信用リスクと流動性を評価し、市場全体のセンチメントを把握するための基礎資料となる。

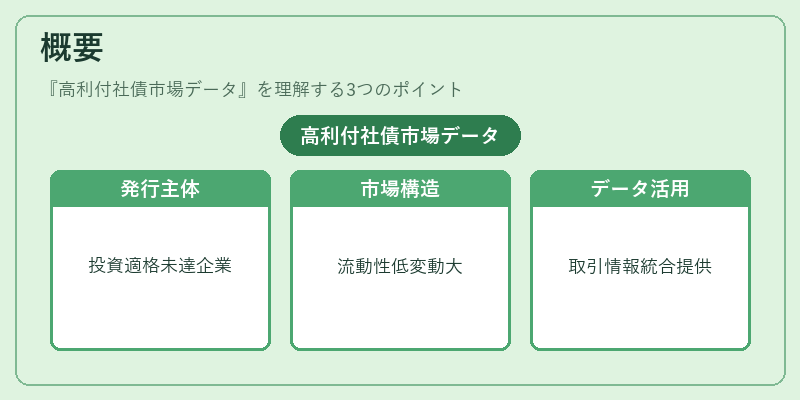

概要

高利付社債(ジャンク社債)は、格付け機関によって投資適格レートに達していない企業が発行する債券である。

1970年代以降、金融規制の緩和とデリバティブ市場の拡大に伴い、信用リスクプレミアムを追求する機関投資家やヘッジファンドの需要が増加した。

その結果、高利付社債は流動性が低く、価格変動が激しいため、市場データの収集と分析が重要視されるようになった。

高利付社債市場データは、取引所やオーバー・ザ・カウンター(OTC)での実際の取引情報を統合し、リアルタイムまたは遅延データとして提供される。

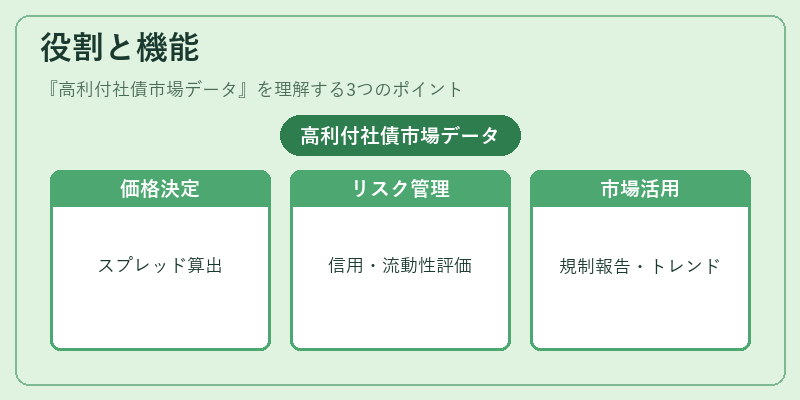

役割と機能

高利付社債市場データは、以下のような場面で活用される。

- 価格決定:投資家はデータを基にスプレッド(ベンチマーク金利との差)やクーポン率を算出し、適正価格を判断する。

- リスク管理:信用リスクと流動性リスクの測定に利用され、VaRやストレステストでポートフォリオの耐久性を評価する。

- 規制報告:金融庁・証券取引所が要求する市場情報開示や顧客資産管理の透明化に不可欠。

- アセットクラス比較:投資適格社債、国債、MBSなどとのリスク・リターンを比較し、最適な資産配分を策定する。

- 市場動向分析:発行量や取引高の変化から景気サイクルや信用環境のトレンドを読み解く。

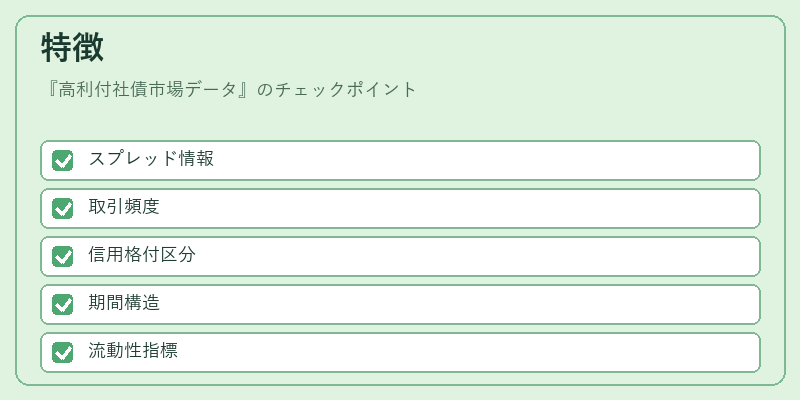

特徴

| 観点 | 説明 |

|---|---|

| スプレッド情報 | LIBOR・SOFRなどのベンチマーク金利に対するスプレッドが詳細に記録され、信用リスクと市場流動性の両面を測定できる。 |

| 取引頻度 | 高利付社債は通常OTCで取引されるため、取引データは非公開情報も含むことが多く、取得難易度が高い。 |

| 信用格付区分 | 投資適格・ジャンクの境界を細かく分類し、同一発行体内でも信用レベル別にデータが提供される。 |

| 期間構造 | 短期(1年未満)から長期(10年以上)の幅広い満期層が存在し、期間ごとのリスクプレミアムを分析できる。 |

| 流動性指標 | スプレッドの拡大・縮小や取引高の変化は流動性の変動を示し、投資判断に直結する重要パラメータとなる。 |

これら特徴は、高利付社債市場データが単なる価格リストではなく、信用と流動性の二重指標として機能していることを示す。

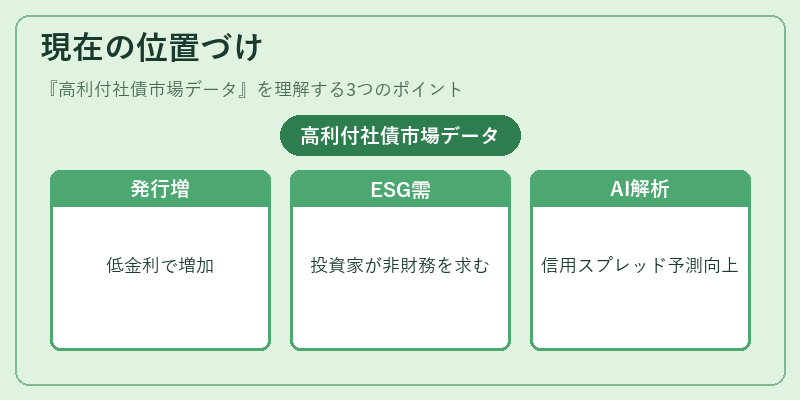

現在の位置づけ

近年の高利付社債市場は、低金利環境・量的緩和政策の影響で発行量が増加しつつある。

同時にESG(環境・社会・ガバナンス)評価やサステナビリティへの関心が高まり、投資家は非財務情報も含めたデータを求めている。

規制面では、金融商品取引法の改正により市場データの開示義務が強化され、リアルタイム性と透明性が重視されるようになった。

さらに、AI・機械学習技術の導入で大量の高利付社債市場データを高速解析し、信用スプレッド予測やリスク評価モデルの精度向上が進められている。

総じて、高利付社債市場データは投資家にとって不可欠な情報源であり、金融システム全体の健全性を維持するための重要インフラとなっている。

続きを読むには確認が必要です