高利付社債市場流動性とは、投資家が高利付社債(主に信用格付けが投資適格を下回るジャンク社債)を売買する際の取引執行速度とコストの総合指標である。

概要

高利付社債は、企業が発行する金利が市場平均より高いことから、投資家に対してリスクプレミアムを提供する。信用リスクが大きくなるほど需要が限定されるため、流動性は一般的に投資適格社債より低い。市場構造は主に二段階で成り立ち、①発行時のプライマリー・オファリング(シンジケートによる引受)、②セカンダリーマーケットでの取引(OTCや証券取引所)からなる。高利付社債は、流動性が低いという特性上、価格形成に時間がかかり、情報非対称性も大きくなる。

役割と機能

市場流動性は、投資家がリスクプレミアムを確実に受け取るための基盤である。高利付社債の価格発見機能を支え、取引コスト(スプレッド)を抑制することで、ポートフォリオ全体のリターン向上に寄与する。また、企業は低金利環境下で資本調達コストを削減できる。流動性が高い市場では、ヘッジファンドや機関投資家がレバレッジ戦略を実行しやすくなり、逆に流動性危機時には価格変動が拡大するリスクが増大する。

特徴

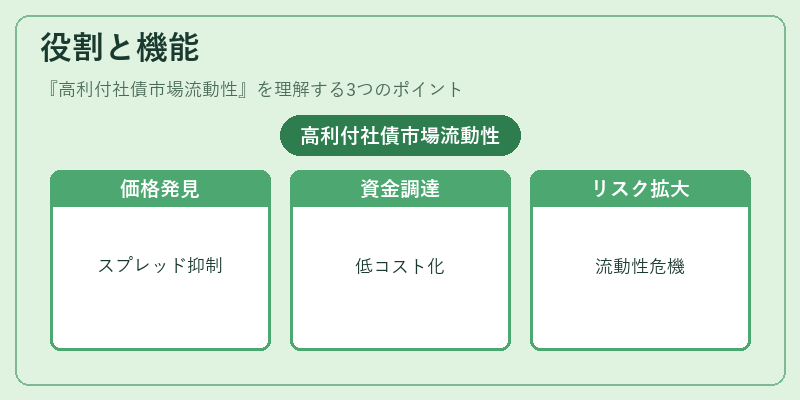

- 取引量の限定:高利付社債は発行体数が多いものの、個々の銘柄での取引量は少なくなる。

- スプレッドの拡大:信用リスクと情報不完全性により、買値・売値差が広がる。

- 非集中型取引:OTC市場が中心であり、中央集権的な取引所の存在は限定的。

- 価格変動性の高さ:金利変動や信用イベントに敏感に反応し、短期的に大きく価格が移動する。

これらは投資家がリスクと報酬を評価する際の重要な指標となる。

現在の位置づけ

近年、規制強化(例:バゼルIII)や市場改革により、高利付社債の取引透明性が向上した。電子取引プラットフォームの普及に伴い、価格発見機能は改善されつつあるが、依然として投資適格社債と比較して流動性は低い。金融危機やパンデミック時には市場全体で流動性が急激に縮小し、スプレッドが拡大する現象が観測された。中央銀行はリポ取引や企業債購入プログラムを通じて一時的な流動性支援を行うケースもある。今後、デジタル資産の普及や規制環境の変化により、高利付社債市場の流動性構造は再編される可能性が高い。

続きを読むには確認が必要です

関連記事