高利付社債市場リスクマネジメントとは、投資家が高利付社債(ジャンク債)に対して直面する価格変動・信用リスクを定量的・定性的手法で測定し、ヘッジやポートフォリオ構築の意思決定に活用する総合的枠組みである。

概要

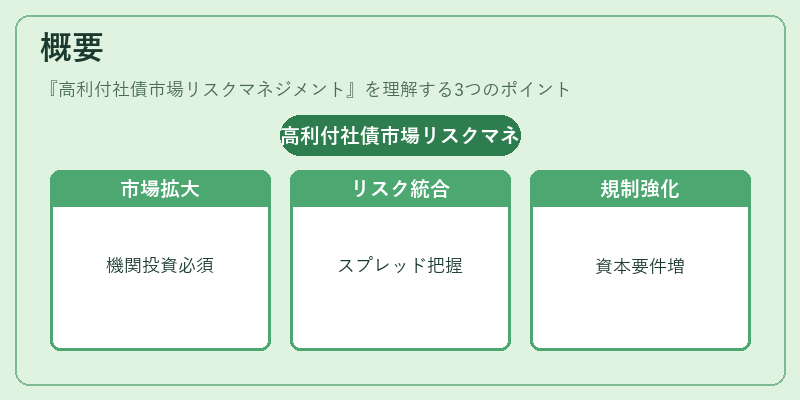

高利付社債は投資格付けがB級以下の企業が発行する債券であり、金利水準を上回るリターンを提供する一方でデフォルトリスク・流動性プレミアムが大きい。低金利環境下では高利付社債市場が拡大し、機関投資家のポートフォリオに不可欠な位置づけとなった。こうした背景から、単なる価格監視だけでなく、信用スプレッド変動やデュレーション・コンベクシティの影響を統合的に把握するためのリスクマネジメント手法が求められた。さらに、金融危機以降は規制当局が高利付社債への資本要件を強化し、投資家は市場リスクだけでなくバランスシート上の影響も考慮する必要に迫られている。

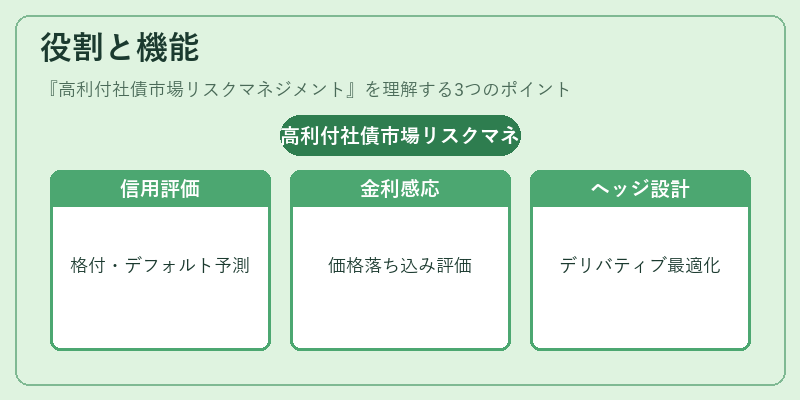

役割と機能

高利付社債市場リスクマネジメントは、以下のような機能を担う。

1. 信用リスク評価:格付け機関のレーティングやデフォルト確率モデル(Merton型など)に基づき、各発行体の信用状態を定量化し、スプレッド変動を予測する。

2. 金利感応度分析:デュレーション・コンベクシティ指標を用いて、金利上昇時の価格落ち込みや逆再投資リスクを評価する。

3. ヘッジ戦略設計:信用スワップ(CDS)や金利スワップなどデリバティブ商品を組み合わせ、ポートフォリオ全体のリスク・リターンプロファイルを最適化する。

4. ストレステストとシナリオ分析:市場ショック(例:信用危機や金利急騰)に対して、ポートフォリオがどの程度損失を被るかを定量的に検証し、資本配分方針へ反映する。

5. 規制対応:Basel III等の枠組みで求められる高利付社債のバリュエーション・ルールや資本要件を遵守し、監査証跡を確保する。

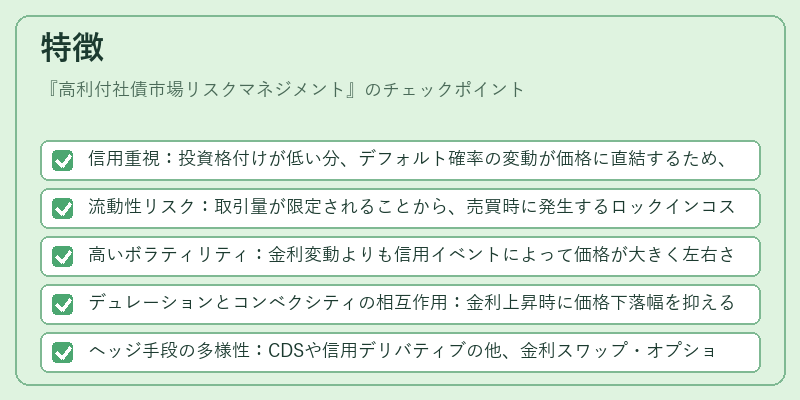

特徴

- 信用重視:投資格付けが低い分、デフォルト確率の変動が価格に直結するため、信用スプレッド管理が中心となる。

- 流動性リスク:取引量が限定されることから、売買時に発生するロックインコストを考慮した市場価値評価(OAS)が必要。

- 高いボラティリティ:金利変動よりも信用イベントによって価格が大きく左右されるため、時間的な不安定性が高い。

- デュレーションとコンベクシティの相互作用:金利上昇時に価格下落幅を抑えるため、長期高利付社債は高コンベクシティを持つことが望ましい。

- ヘッジ手段の多様性:CDSや信用デリバティブの他、金利スワップ・オプションで複合的なヘッジポジションを構築できる。

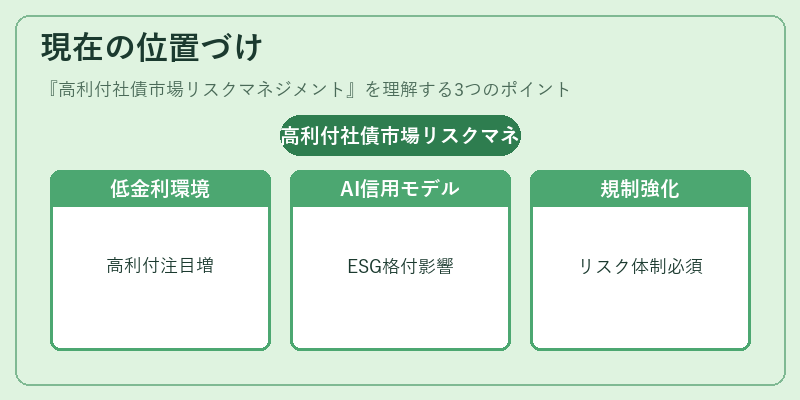

現在の位置づけ

近年は低金利環境が継続し、高利付社債市場は再び注目されている。投資家はリスク調整後のリターン向上を図るため、AI・機械学習による信用スプレッド予測モデルやリアルタイムデータ解析ツールを導入している。また、ESG(環境・社会・ガバナンス)要因が投資判断に組み込まれるようになり、企業の持続可能性評価が高利付社債の信用格付にも影響を与えている。規制面では、高利付社債への資本充足率やストレステスト基準が強化され、投資家はリスク管理体制を整備する必要がある。今後も市場の流動性拡大とデータドリブンなリスク評価手法の進展に伴い、高利付社債市場リスクマネジメントは金融機関・ファンド運用者に不可欠な要素となる見込みである。

続きを読むには確認が必要です