高利付社債格付基準とは、投資適格を下回る企業発行の社債に対し、信用リスクを定量的・定性的に評価するための指標体系である。

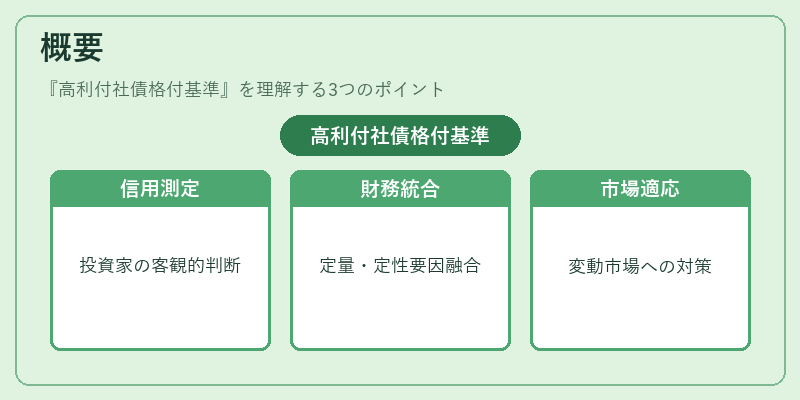

概要

高利付社債格付基準は、金融危機や市場ボラティリティの増大に伴い、投資家が非投資適格証券の信用リスクを客観的に把握する必要性から生まれた。主要格付機関(例:モーディーズ・サーティファイド・インターナショナル、スタンダード&プアーズ、フィッチ)によって策定され、投資家や金融機関がリスクプレミアムを算出する際の基準となる。これらの基準は、企業の財務健全性だけでなく、業界特有のリスクや経営体制・法的構造といった定性的要因も統合して評価する点が特徴である。

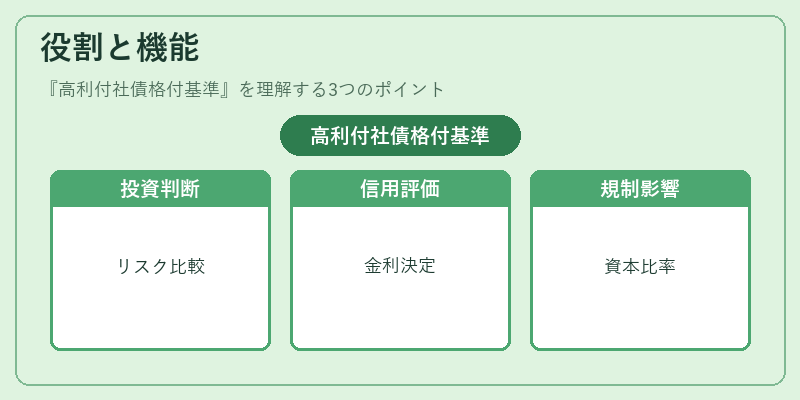

役割と機能

高利付社債格付基準は、以下のような場面で活用される。

- 投資家判断:投資適格を下回る証券のリスク・リターンプロファイルを比較し、ポートフォリオ構築に反映する。

- 金融機関の信用評価:融資や担保設定時に発行体の信用度を定量化し、貸出金利や担保価値を決定する。

- 規制・監督:バゼルIII等の国際規制では、高利付社債を高リスク資産として扱い、自己資本比率への影響が大きくなるため、格付は重要な指標となる。

- 市場価格形成:格付変更がスプレッドに直結し、市場での取引価格や流動性に影響を与える。

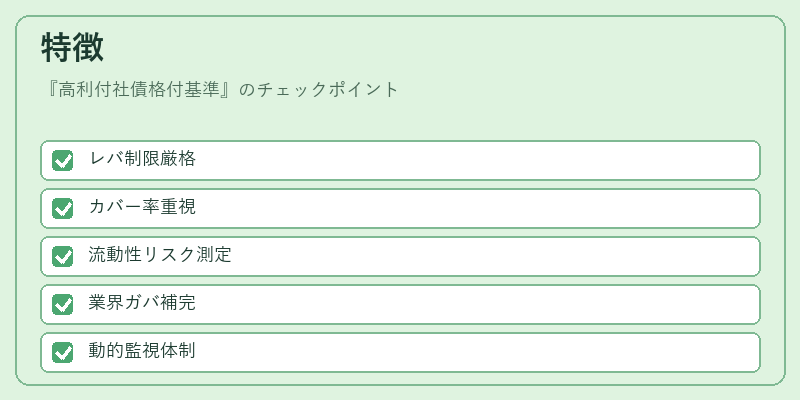

特徴

| 要素 | 内容 | 具体的解説 |

|---|---|---|

| レバレッジ比率 | 借入金額/EBITDAなどの指標 | 高利付は高い負債水準が許容されるが、一定閾値を超えると格付低下リスク増大。 |

| カバー率 | 利息・元本支払能力比率 | 収益性不足時に即座に資金繰りの危機感を示す重要指標。 |

| 流動性評価 | 現金及び流動資産/短期負債 | 資金調達が困難な環境でのリスクを測る。 |

| 業界・経営質 | 競争優位性、管理層経験、ガバナンス | 定量的指標だけでは把握しきれない非財務リスクを補完。 |

| 動的監視 | 定期レビューとイベントドリブン評価 | 市場環境変化や企業固有の出来事に迅速に対応する仕組み。 |

これらは投資適格基準と比べ、より厳しいレバレッジ制限と短期的なキャッシュフロー重視が顕著である。

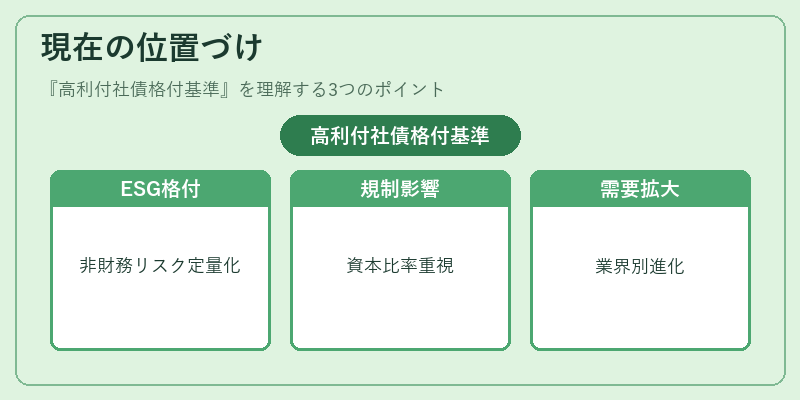

現在の位置づけ

高利付社債は多くの先進国経済において重要な資金調達手段となっている。近年では、ESG(環境・社会・ガバナンス)要因を格付評価に組み込む動きが強まり、非財務リスクも定量化されるようになった。また、金融規制の枠組み内で高利付社債を「ハイリスク資産」と位置づけることで、自己資本比率への影響が大きくなり、発行体は格付維持に注力する傾向が見られる。さらに、新興市場や特定業界(例:テクノロジー、ヘルスケア)では高利付社債の需要が拡大し、格付基準自体もそれぞれのリスクプロファイルに合わせて進化している。

続きを読むには確認が必要です