高利付社債格付リスクとは、高金利を支払う社債の信用格付けが変更された場合に、投資家が受ける価格変動や損失の可能性である。

目次

概要

高利付社債は、発行体の財務状況が低下しているか、業績不安定と見なされるため、通常の国債や投資適格社債よりも高い利回りを提供する。信用格付機関は発行体の支払能力を評価し、格付けを付与する。この格付けが下方修正(例えば「Baa2」から「Ba1」へ)されると、市場ではその社債のリスクプレミアムが増加し、価格は急落する。逆に上方修正が行われれば、価格は上昇する。高利付社債格付リスクは、こうした格付け変更によって生じる市場価値の変動を指す。

役割と機能

投資家は、ポートフォリオ全体の信用リスク管理や収益性調整に高利付社債を利用する。格付けが下方修正されると、金利上昇圧力や流動性低下が同時に起こりやすくなるため、投資判断は格付けの安定性に大きく依存する。機関投資家は、リスク・リターン比を最適化するために、格付け変動の可能性をシナリオ分析で評価し、ヘッジ戦略(例:CDSやスワップ)を構築する。個人投資家は、格付け情報を元に購入・売却タイミングを決定し、損失回避策としてポートフォリオの分散化を図る。

特徴

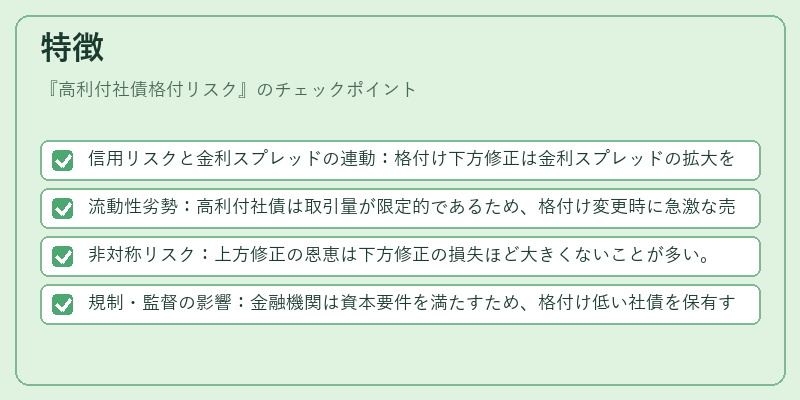

- 信用リスクと金利スプレッドの連動:格付け下方修正は金利スプレッドの拡大を伴うため、価格変動が大きくなる。

- 流動性劣勢:高利付社債は取引量が限定的であるため、格付け変更時に急激な売買が起こりやすい。

- 非対称リスク:上方修正の恩恵は下方修正の損失ほど大きくないことが多い。

- 規制・監督の影響:金融機関は資本要件を満たすため、格付け低い社債を保有すると追加資本が必要になるケースがある。

現在の位置づけ

近年の金利環境や経済不確実性の中で、高利付社債は投資家にとって魅力的なリターン源となる一方、格付け下方修正によるリスクが注目されている。規制当局は、信用リスクを適切に評価するために格付機関の透明性向上やデータ開示要件を強化しており、投資家は格付情報だけでなく、発行体の財務指標や業界動向も総合的に判断する必要がある。さらに、デジタルプラットフォームの普及により、高利付社債市場へのアクセスが拡大したため、小口投資家にも格付けリスクが広く認識されるようになっている。

×

続きを読むには確認が必要です