非累積・清算優遇型参加型優先株とは、株主に対して一定の配当優先権と清算時の優先権を付与しつつ、残余配当を普通株主と共有する優先株である。

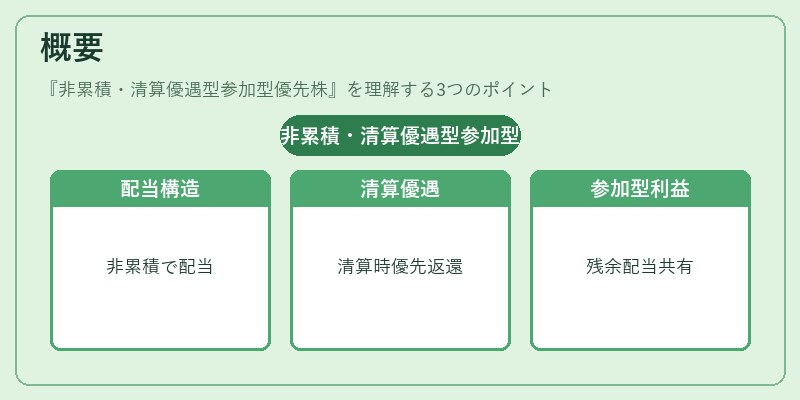

概要

非累積・清算優遇型参加型優先株は、企業が資金調達を行う際に発行される株式形態の一つである。発行企業は、投資家に対して「非累積」配当を設定し、未払配当が蓄積しないことを明示する。さらに「清算優遇」条項により、企業が清算される際に、普通株主に対して残余資産の分配前に優先株主へ一定の返還金額を支払う権利を保障する。最後に「参加型」要素を組み合わせることで、配当が支払われた後に残余配当を普通株主と共有する仕組みとなる。こうした構造は、投資家に対してリスクとリターンのバランスを提供し、企業側には資金調達の柔軟性をもたらす。

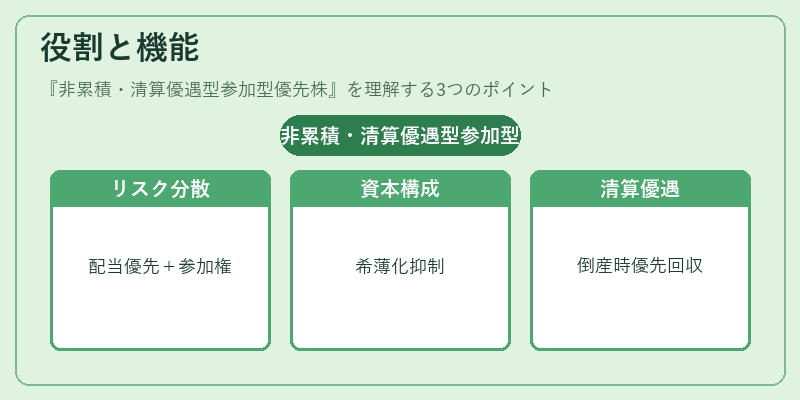

役割と機能

非累積・清算優遇型参加型優先株は、主に以下の場面で機能する。

1. 資金調達時のリスク分散:投資家は配当優先と清算優遇を享受しつつ、残余配当の参加権を得るため、リスクが低減される。

2. 企業の資本構成最適化:普通株主の希薄化を抑えつつ、投資家に魅力的な条件を提示できる。

3. 清算時の資産配分:清算優遇条項により、企業が倒産した場合に投資家が優先的に資産を回収できる。

4. 投資家の利益最大化:参加型要素により、企業が好調な場合に配当以上の利益を得られる。

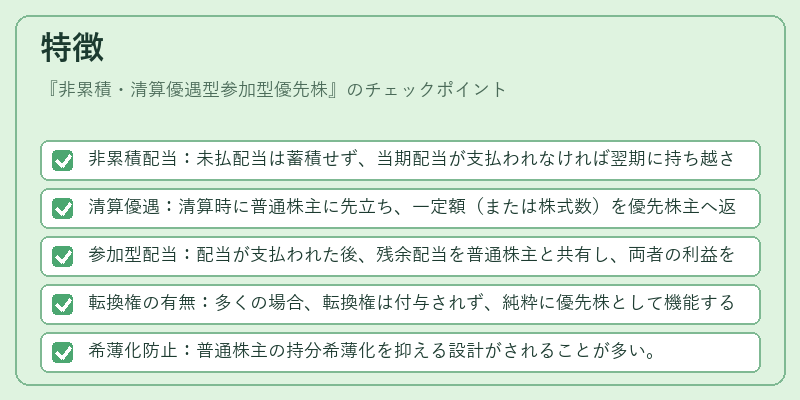

特徴

- 非累積配当:未払配当は蓄積せず、当期配当が支払われなければ翌期に持ち越されない。

- 清算優遇:清算時に普通株主に先立ち、一定額(または株式数)を優先株主へ返還。

- 参加型配当:配当が支払われた後、残余配当を普通株主と共有し、両者の利益を同時に享受。

- 転換権の有無:多くの場合、転換権は付与されず、純粋に優先株として機能する。

- 希薄化防止:普通株主の持分希薄化を抑える設計がされることが多い。

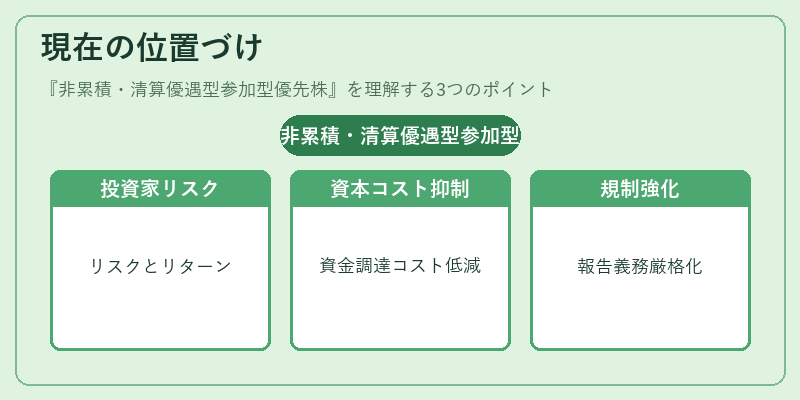

現在の位置づけ

近年のベンチャー企業や成長企業の資金調達において、非累積・清算優遇型参加型優先株は重要な役割を果たしている。投資家はリスクヘッジと高リターンの両立を求め、企業は資本コストを抑えつつ資金を確保できるため、発行頻度は増加傾向にある。規制面では、優先株の発行条件や報告義務が厳格化され、透明性が求められるようになっている。市場では、優先株の評価が株価に与える影響が注目され、投資家は優先株の配当優先度と参加権のバランスを慎重に検討する。

続きを読むには確認が必要です