売買手数料の減額上限とは、投資信託やETFにおいて、購入または解約時に適用される手数料を一定割合まで削減できる制度の上限値である。

目次

概要

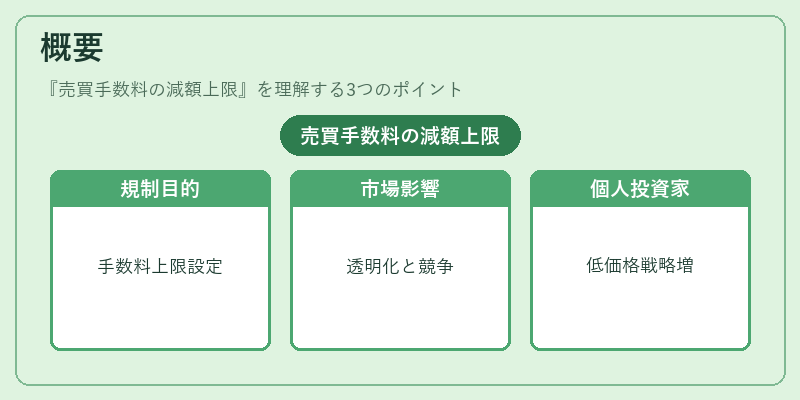

投資商品へのアクセスコストが投資家行動に与える影響を抑制するため、金融庁等の監督機関は売買手数料の減額上限を設けた。これにより、販売業者は顧客獲得競争で手数料を過度に低減し、投資家保護と市場の健全性を両立させることが求められる。制度導入以降、投資信託・ETF市場では手数料構造の透明化とコスト競争が進展し、特に個人投資家向け商品(つみたてNISAやiDeCo)での低価格戦略が顕著になった。

役割と機能

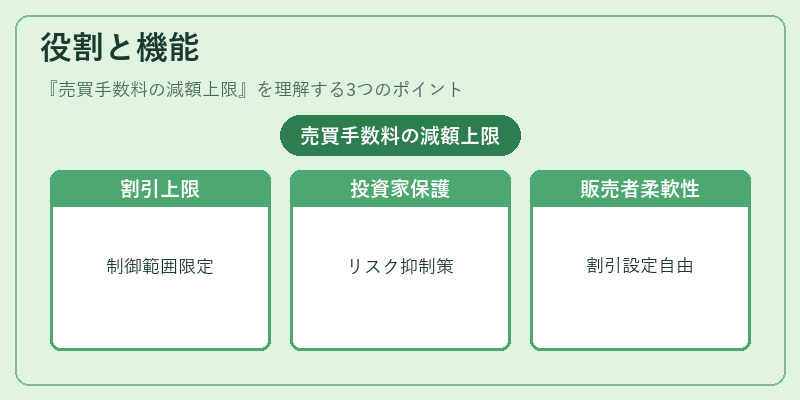

売買手数料の減額上限は、販売業者が取引ごとに設定できる「割引率」を制御する仕組みとして機能する。具体的には、購入時または解約時に標準手数料から一定割合(例:10%)までを差し引くことが可能だが、その削減額は上限値を超えることはできない。この上限は、投資家が過度な割引で不利益を被るリスクを抑えつつ、販売業者に柔軟性を持たせるためのバランス機構となっている。

特徴

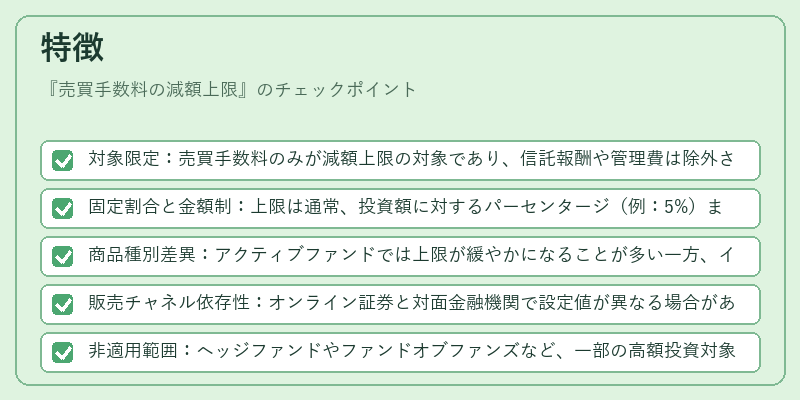

- 対象限定:売買手数料のみが減額上限の対象であり、信託報酬や管理費は除外される。

- 固定割合と金額制:上限は通常、投資額に対するパーセンタージ(例:5%)または一定金額(例:¥1,000)で設定される。

- 商品種別差異:アクティブファンドでは上限が緩やかになることが多い一方、インデックス型ETFでは厳格に適用されるケースが一般的。

- 販売チャネル依存性:オンライン証券と対面金融機関で設定値が異なる場合があるため、同一商品でも手数料感覚が変わる。

- 非適用範囲:ヘッジファンドやファンドオブファンズなど、一部の高額投資対象では上限制度が適用されないこともある。

現在の位置づけ

近年、低コスト化が投資家にとって重要視される中、売買手数料の減額上限は市場競争を抑制しつつ、透明性を確保するための重要な規制ツールとして機能している。多くのオンライン証券では「0円取引」を実現しているが、その際に適用される割引率は上限内であることが前提となっている。また、iDeCoやつみたてNISA等の税制優遇制度を活用する投資家向け商品では、手数料削減と税制メリットが組み合わさり、コスト感度がさらに高まっている。今後はデジタルプラットフォームの拡大に伴い、上限設定の柔軟性や自動化が進む可能性がある一方で、投資家保護の観点から規制当局が監視を強化する傾向も見られる。

×

続きを読むには確認が必要です