保険契約者情報開示書類とは、保険会社が保険契約に関わる個人や法人の基本的な情報をまとめた文書である。主に契約成立時点および更新時点で作成され、保険商品設計やリスク評価、法規制遵守のために利用される。

概要

保険業界では、契約者の年齢・性別・職業・健康状態などを把握し、適切な保険料率や保障内容を設定する必要がある。これら情報は「告知義務」に基づき、契約者が正確に開示すべき項目として定められている。保険会社は、集計した個人データを元に統計モデル(大数の法則や損害率分析)を構築し、商品設計や価格設定、再保険プールへの貢献度評価へと連結させる。保険契約者情報開示書類は、その基盤データとして機能し、同社内のリスクマネジメント部門だけでなく、監督官庁や第三者監査機関に対しても提出対象となる。

役割と機能

-

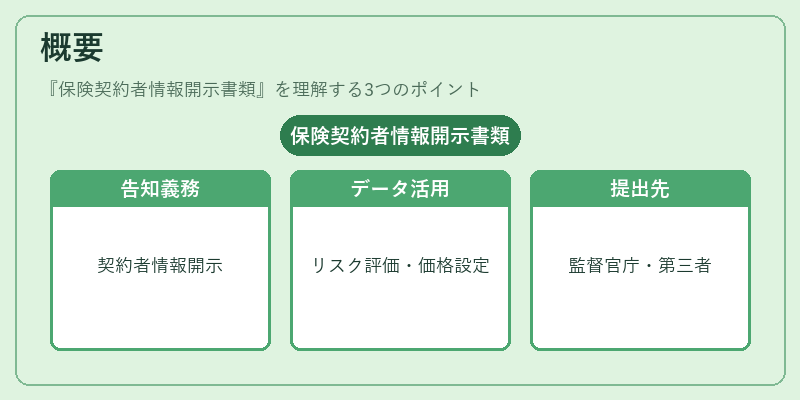

価格設定の根拠

個別契約者情報を集計し、統計的リスク指標(損害率・再保険プール貢献度)を算出。これにより、終身保険や養老保険のプレミアム構造が定量化される。 -

契約承認プロセス

保険会社は開示書類を基にリスク評価を行い、告知義務違反や過大なリスクを抱える契約者への保険引受可否を判断する。特に生命保険では健康診断結果が重要視される。 -

監督官庁への報告

ソルベンシーマージン算定の際、保険会社は開示書類を用いて資本要件計算やリスク加重資産評価に必要なデータを提供する。これが保全性確保と市場安定化に寄与。 -

顧客サービス・契約管理

契約者情報の正確性は、解約返戻金計算や予定利率変更時の通知にも影響。開示書類を更新することで、契約内容と実際のリスクが一致し続ける。

特徴

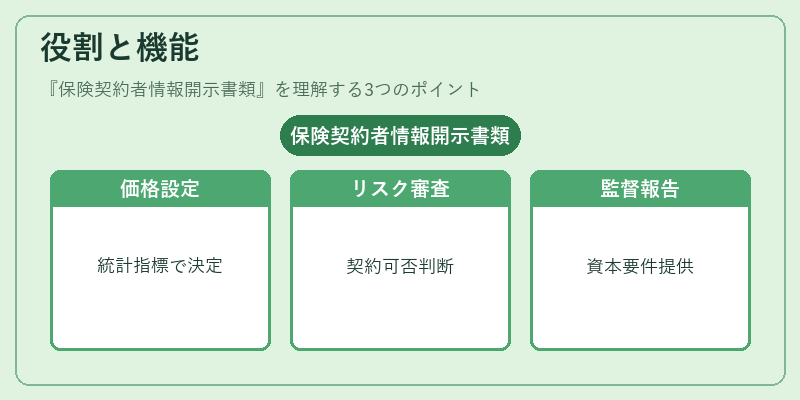

- 統一フォーマット

保険会社間で共通の項目設定(氏名・住所・年齢・性別・健康状態・職業)により、データ比較や統計分析が容易になる。 - 多層的利用

単なる契約情報ではなく、再保険プールへの貢献度算定、コンバインドレシオのモニタリング、ソルベンシーマージン調整など、多岐にわたるリスク管理プロセスで活用される。 - 法的拘束力

告知義務違反が判明した場合、契約解除や保険金支払停止の根拠となり得る。従って、情報開示は契約者と保険会社双方にとって重要な法的要件である。 - データ品質重視

不正確な情報はリスク評価を誤らせ、結果として価格設定ミスや資本不足につながる。したがって、開示書類の作成・更新には厳格な検証プロセスが設けられる。

現在の位置づけ

近年、デジタル化とビッグデータ解析の進展により、保険契約者情報開示書類は紙ベースから電子フォーマットへ移行している。これに伴い、リアルタイムで更新可能なクラウド型管理システムが導入され、リスク評価プロセスの高速化と精度向上が実現されている。また、個人情報保護法規制の強化により、データ取得・保存・利用に関する透明性が求められ、開示書類の内容管理はコンプライアンスリスクの一環として重要視されている。さらに、再保険市場の拡大とソルベンシーマージン規制の厳格化を背景に、保険会社は契約者情報を基盤にしたマクロ的なリスク評価モデルを構築し、資本効率性向上を図っている。

続きを読むには確認が必要です