保険料免除特約(疾病時)とは、契約者が指定した重大疾患を発症した場合に、その期間中の保険料支払い義務を免除しつつ、死亡保障や給付金を継続する条項である。

概要

重大疾患への診断は、医療費負担だけでなく日常生活に必要な収入源を失うリスクを伴う。保険会社は、こうした経済的ショックを緩和するために、契約者が疾病時に保険料の支払いを一時停止できる特約を設けた。初期の生命保険商品では「死亡保障のみ」を前提としていたが、医療費の増大や長寿化によって、疾病リスクへの備えも不可欠となったため、免除特約は急速に普及した。現在では終身保険・養老保険・収入保障保険など多岐にわたる商品ラインナップで標準的な付帯サービスと位置づけられている。

役割と機能

疾病時免除特約は、以下のような場面で機能する。

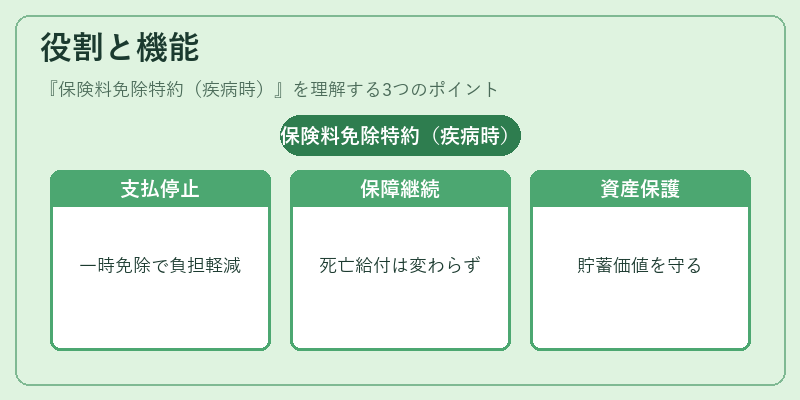

1. 支払義務の一時停止 – 病気による収入減少や医療費増加を考慮し、保険料負担を軽減。

2. 保障内容の継続 – 免除期間中でも死亡給付金は変わらず支払われ、契約が途中解約されないようにする。

3. キャッシュバリューへの影響抑制 – 終身保険等では、保険料の減額が貯蓄性資産(現金価値)に与える負担を緩和。

4. リスク分散 – 保険会社側は疾病発生時のキャッシュアウトフローを予測しやすくなるため、再保険プールへの転嫁が容易になる。

実務上、契約者は医師による診断書提出や病状証明を行い、免除期間(通常1年から数年)に応じて保険料の支払い義務が解除される。期間終了後は再び通常保険料へ戻り、必要に応じて追加の保険料負担が生じる。

特徴

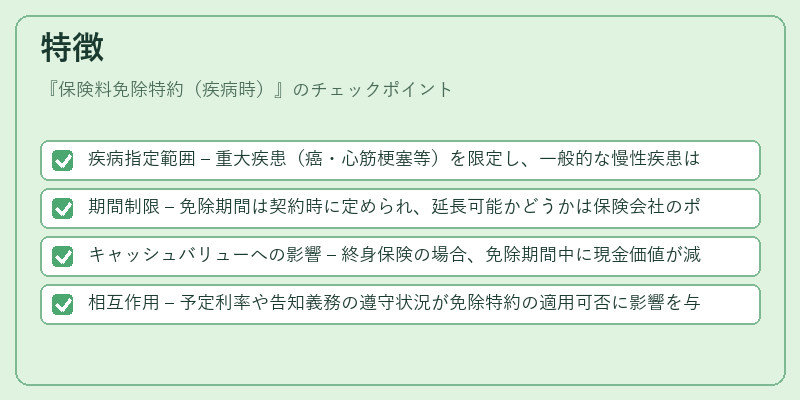

- 疾病指定範囲 – 重大疾患(癌・心筋梗塞等)を限定し、一般的な慢性疾患は対象外。

- 期間制限 – 免除期間は契約時に定められ、延長可能かどうかは保険会社のポリシー次第。

- キャッシュバリューへの影響 – 終身保険の場合、免除期間中に現金価値が減少しないよう設計されることが多い。

- 相互作用 – 予定利率や告知義務の遵守状況が免除特約の適用可否に影響を与える。

【詳細解説】

1. 疾病指定範囲:重大疾患リストは保険会社ごとに異なるが、一般的には死亡率・治療費が高い病気が含まれる。

2. 期間制限:免除期間の長さは、契約者の年齢や健康状態を考慮し決定される。短期の場合は保険料減額率が低く設定されることが多い。

3. キャッシュバリューへの影響:終身保険では免除期間中に現金価値の減少を防ぐため、一定期間内での資産成長率を保証する設計が採用される。

4. 相互作用:告知義務違反や大数の法則による損害率推定精度が低い場合、免除特約の適用に制限がかかることがある。

現在の位置づけ

近年、高齢化社会と医療技術の進歩により、重大疾患の発生頻度は増加傾向にある。これを受けて保険会社は、疾病時免除特約を商品差別化要因として強化している。再保険プールへの転嫁が容易なため、個々の保険会社のソルベンシーマージン維持にも寄与する。さらに、規制当局は告知義務や損害率・コンバインドレシオの監視を厳格化し、免除特約の適正運用を求めている。市場では、終身保険と養老保険に加え、収入保障保険へもこの特約が組み込まれつつあり、契約者は疾病時の生活安定性をより確実に得られるようになっている。

続きを読むには確認が必要です