保険金支払の予測精度とは、保険契約に基づく将来発生する損害賠償額を統計的・数理モデルで推定し、その実際の支払いと比較して誤差を評価したものを指す。

目次

概要

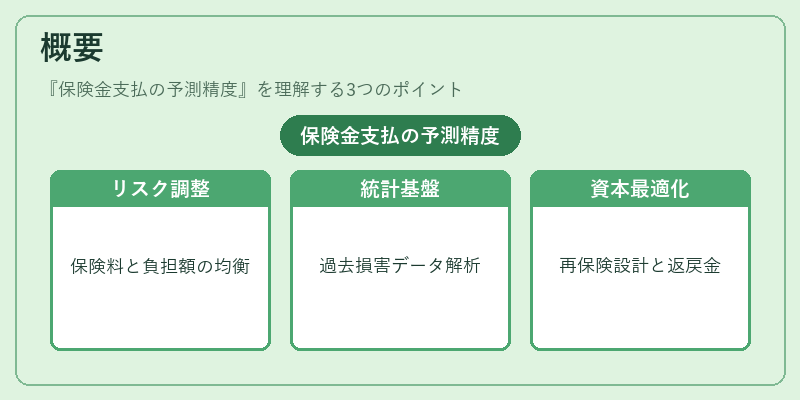

保険金支払予測は、契約者が負担する保険料と将来のリスク負担額のバランスを取るために不可欠である。大数の法則や過去損害データの統計解析を基盤にし、生命保険・養老保険、収入保障保険など多様な商品で適用される。予測精度が高いほど、保険会社は資本配分や再保険プール設計を最適化でき、契約者への返戻金や解約返戻金の設定も合理的に行える。

役割と機能

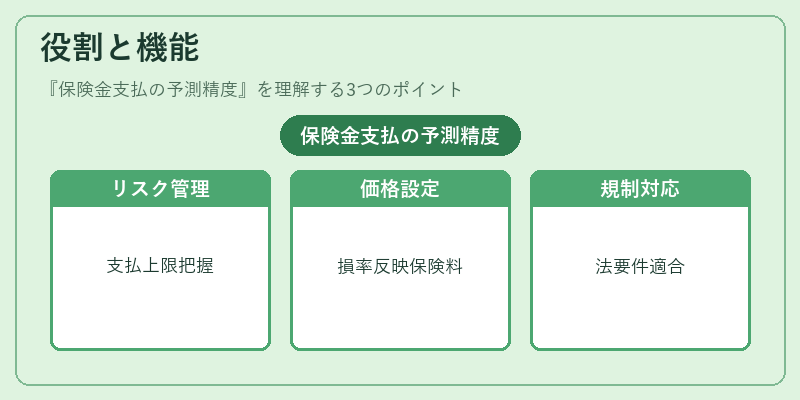

- リスク管理:将来支払額の上限を把握し、ソルベンシーマージン維持に寄与。

- 価格設定:保険料算定時に損害率やコンバインドレシオを反映させる。

- 再保険設計:リスク分散のためのプール構造と再保険契約条件を決定。

- 規制遵守:自賠責保険・地震保険など公共性が高い商品では、法的要件に応じた予測精度が求められる。

特徴

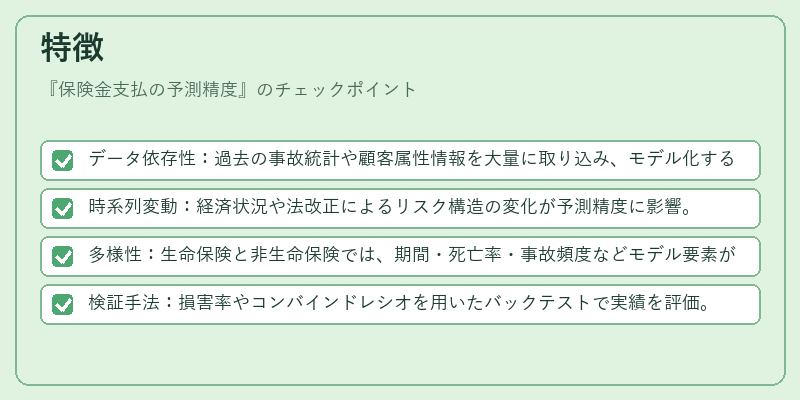

- データ依存性:過去の事故統計や顧客属性情報を大量に取り込み、モデル化する。

- 時系列変動:経済状況や法改正によるリスク構造の変化が予測精度に影響。

- 多様性:生命保険と非生命保険では、期間・死亡率・事故頻度などモデル要素が異なる。

- 検証手法:損害率やコンバインドレシオを用いたバックテストで実績を評価。

現在の位置づけ

近年は機械学習アルゴリズムの導入により、個別顧客の行動データや外部経済指標を組み込んだ精度向上が進む。再保険市場のグローバル化とともに、予測モデルの透明性・説明責任も重視されている。規制当局はソルベンシーマージンやリスクベース資本計算(RBC)で予測精度を指標化し、保険会社の健全性評価に組み込む動きが顕著である。

×

続きを読むには確認が必要です