保証金額とは、保険契約において保険会社が被保険者の死亡・事故等に対して支払うべき金銭的価値をあらかじめ設定した金額である。

目次

概要

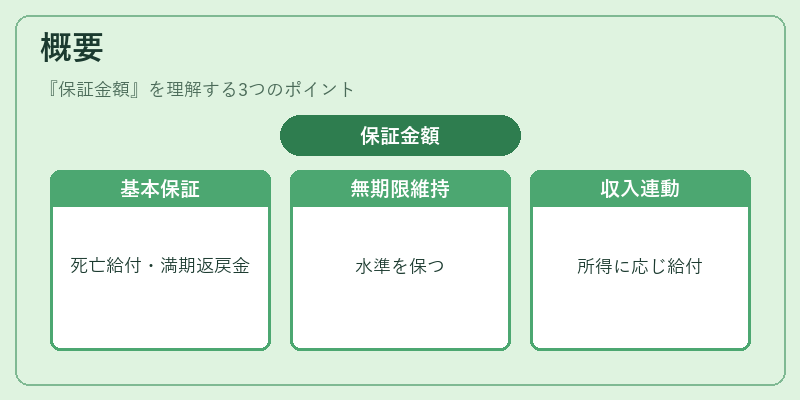

保証金額は、保険商品設計の根幹を成す概念であり、契約時点で確定する「死亡給付」「満期返戻金」等の支払基準となる。終身保険・養老保険では保障期間が無期限であるため、将来の年齢や医療費変動を見越しつつも一定の保証水準を維持する必要がある。一方、収入保障保険は被保険者の所得に連動した給付金額を設定し、生活リスクへの備えとして機能する。解約返戻金や予定利率は、契約期間中に発生するキャッシュフローを調整し、保証金額と実際の払戻しとのバランスを取る役割を果たす。

役割と機能

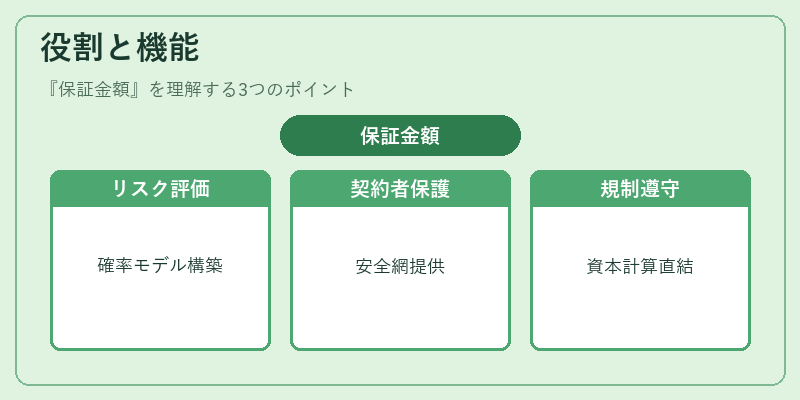

- リスク評価基準:保険会社は保証金額を用いて死亡率・事故率等の確率モデルを構築し、プレミアム設定や資本配分を行う。

- 契約者保護:被保険者が契約期間中に発生するリスクに対して一定の金銭的安全網を提供し、経済的不確実性を緩和する。

- 市場競争力維持:同一商品群内で保証金額を差別化することで、保険会社は価格・給付内容で他社と区別できる。

- 規制遵守:ソルベンシーマージンや再保険プールの枠組みでは、保証金額が資本計算に直結し、金融庁等の監督要件を満たすために必須となる。

特徴

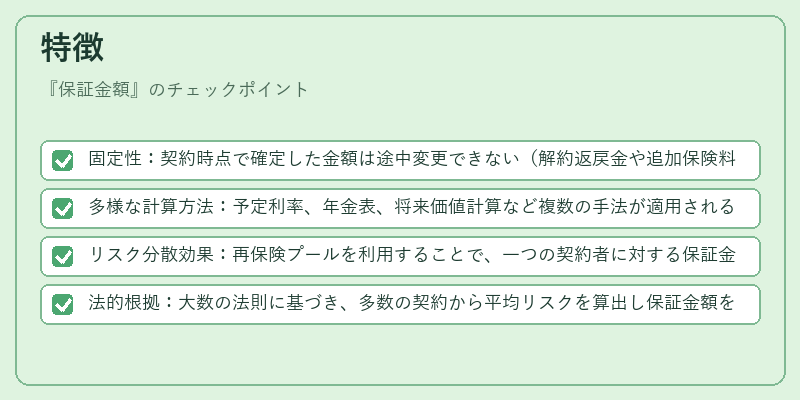

- 固定性:契約時点で確定した金額は途中変更できない(解約返戻金や追加保険料除く)。

- 多様な計算方法:予定利率、年金表、将来価値計算など複数の手法が適用される。

- リスク分散効果:再保険プールを利用することで、一つの契約者に対する保証金額負担が分散され、保険会社全体の損害率(コンバインドレシオ)を低減できる。

- 法的根拠:大数の法則に基づき、多数の契約から平均リスクを算出し保証金額を設定する点が特徴である。

現在の位置づけ

近年、デジタル技術とビッグデータ解析の進展により、個別の健康状態やライフスタイル情報を反映した動的な保証金額モデルへの移行が検討されている。しかし、保険業界は依然として「固定保証金額」構造を重視し、特に終身保険・養老保険では長期の資産形成とリスクヘッジを両立させるために不可欠である。

自賠責保険や地震保険など公共性が高い商品群でも、保証金額は被保険者への給付基準として設定され、社会的なリスクマネジメントの柱となっている。規制強化(例:ソルベンシーII)に伴い、保証金額と資本充足率の関係がより厳格化される一方で、再保険プールや連携型リスク共有メカニズムは、保証金額の持続可能性を支える重要な手段として位置づけられている。

×

続きを読むには確認が必要です