保証金計算式とは、保険契約における保証金(または保険料)の額を算出するための数理的手法である。

概要

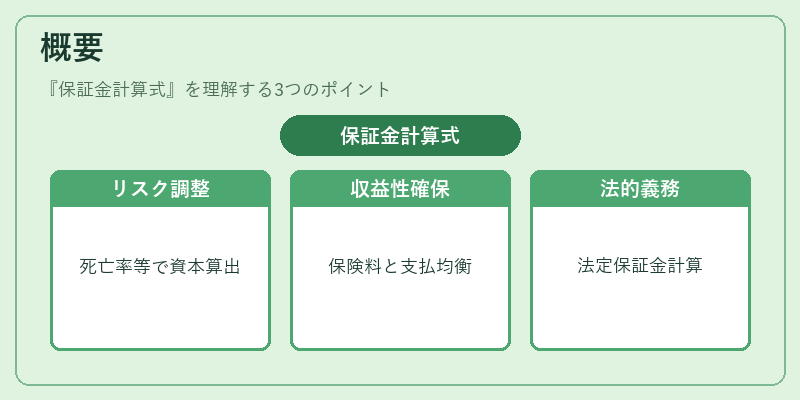

保証金計算式は、保険会社がリスク負担と収益性を均衡させるために採用する基本ツールである。

終身保険・養老保険など生命保険商品では、契約期間中の死亡率や医療費増加率などの確率モデルを組み込み、将来の支払義務と現在価値を一致させる必要がある。

同様に収入保障保険や解約返戻金計算にも保証金計算式は不可欠であり、契約者への返還額を正確に見積もることで信頼性を担保する。

また、地震保険や自賠責保険といった災害型保険では、発生頻度が低く大損失の可能性が高いため、法的に定められた保証金(ソルベンシーマージン)を算出することが義務付けられている。

このように、保証金計算式は保険業界全体で「リスクと資本のバランス」を取るための基盤となっている。

役割と機能

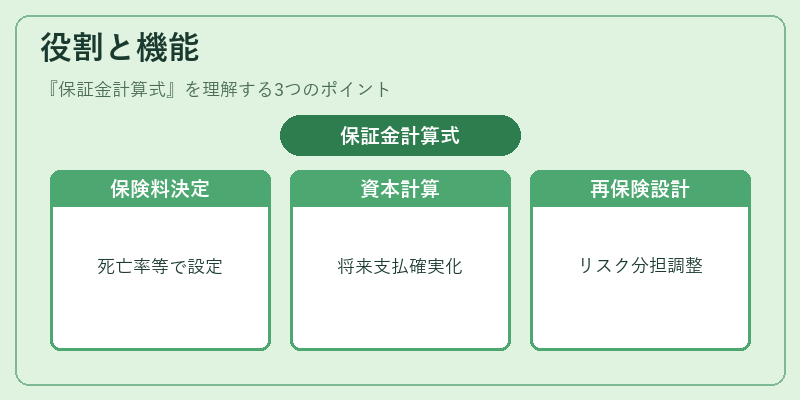

保証金計算式は以下の場面で活用される。

- プレミアム設定:生命保険や養老保険において、死亡率・医療費上昇率・投資リターンを入力し、契約者が支払うべき保険料(保証金)を決定する。

- 準備金計算:将来の保険金支払いを確実に行うために必要な準備金額を算出し、資本充足率を維持する。

- 再保険設計:リスクプールや再保険プールで分担される損失割合を決定し、各社の負担限度(保証金)を調整する。

- 規制遵守:ソルベンシーマージンや保険業法に基づく最低保証金要件を満たすために使用される。

- リスク管理:損害率・コンバインドレシオの監視と比較し、プレミアム水準が市場平均と乖離していないか検証する。

特徴

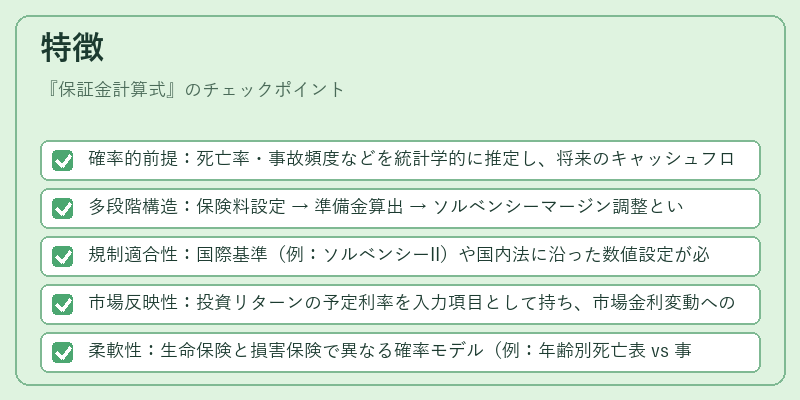

保証金計算式は以下の点で他の保険関連計算手法と差別化される。

- 確率的前提:死亡率・事故頻度などを統計学的に推定し、将来のキャッシュフローを期待値で評価する。

- 多段階構造:保険料設定 → 準備金算出 → ソルベンシーマージン調整という連鎖的プロセスを一貫して扱う。

- 規制適合性:国際基準(例:ソルベンシーII)や国内法に沿った数値設定が必須であり、定期的な再計算が求められる。

- 市場反映性:投資リターンの予定利率を入力項目として持ち、市場金利変動への感応度を高める。

- 柔軟性:生命保険と損害保険で異なる確率モデル(例:年齢別死亡表 vs 事故頻度表)を組み合わせ、商品ごとの特性に対応できる。

現在の位置づけ

近年の金融環境では保証金計算式はさらに重要性を増している。

- デジタル化とAI:ビッグデータ解析や機械学習によって死亡率・事故頻度の予測精度が向上し、より正確な保証金設定が可能になった。

- 規制強化:ソルベンシーマージンの算定基準が厳格化され、再保険プールの構造も透明化を求められるようになった。

- グローバル市場:国際的な資本取引やデリバティブ商品との連携により、保証金計算式は投資家向けの情報開示にも利用されるケースが増えている。

- 環境・社会課題への対応:気候変動による災害頻度上昇を反映した地震保険や自賠責保険の保証金算定は、リスク評価モデルに新たなパラメータを追加する必要がある。

このように、保証金計算式は保険業界における「リスク・資本マネジメント」の中核を担い、テクノロジーと規制の進化とともにその役割は拡大し続いている。

続きを読むには確認が必要です