保証金率とは、保険会社が将来の支払義務に備えて確保しなければならない準備金(保証金)の額を、一定基準に従って算出する際に用いる比率である。

この比率は、保険契約者への返還責任とリスク管理のバランスを取るための指標として機能し、特に大規模な損害発生時や長期的な支払い義務が想定される終身保険・養老保険等で重要視される。

目次

概要

保証金率は、保険業界におけるリスクマネジメントの根幹を成す概念である。

従来の単純な損害率や再保険比率ではカバーしきれない、長期的かつ不確実性の高い支払義務への備えとして導入された。

生命保険業界では、契約者の死亡・解約時に発生する金銭的負担を予測し、保険会社が安定した経営を維持できるように設計されている。

また、保険商品ごとに異なるリスクプロファイル(終身保険は長期死亡リスク、養老保険は年金支払リスクなど)を考慮し、適切な保証金率が設定される。

役割と機能

- 資本充実の指標:保証金率により算出される準備金額は、保険会社の資本構造を強化する。

- リスク評価基準:損害率やコンバインドレシオと併用して、事業全体のリスク水準を定量的に把握できる。

- 規制遵守の証明:ソルベンシーマージン(Solvency Margin)計算に不可欠であり、保険業界の監督機関が要求する基準に合致しているかを示す。

- 再保険戦略の策定:保証金率が高い商品はリスク負担が大きく、再保険プールへの加入や自賠責保険・地震保険などで分散させる必要がある。

- 顧客信頼の維持:契約者に対して将来の返戻金や解約返戻金を確実に支払える体制を示すことで、ブランド価値と市場競争力を保つ。

特徴

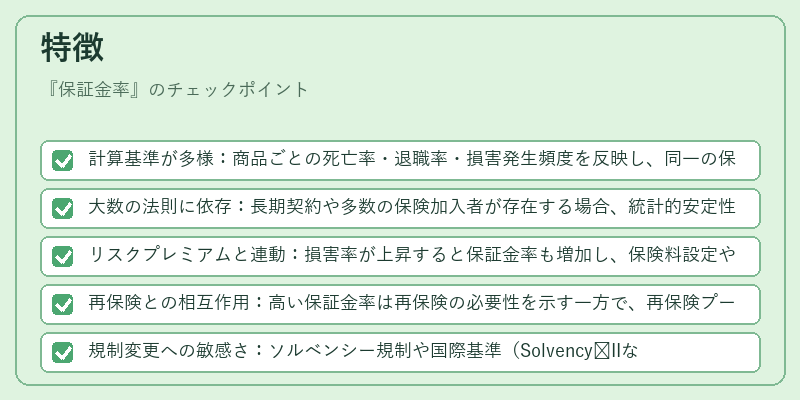

- 計算基準が多様:商品ごとの死亡率・退職率・損害発生頻度を反映し、同一の保証金率で全てをカバーできない。

- 大数の法則に依存:長期契約や多数の保険加入者が存在する場合、統計的安定性が高まり、保証金率は比較的低く設定される傾向にある。

- リスクプレミアムと連動:損害率が上昇すると保証金率も増加し、保険料設定や商品設計への影響を直接受ける。

- 再保険との相互作用:高い保証金率は再保険の必要性を示す一方で、再保険プールが十分に機能している場合には保証金率を抑制できる。

- 規制変更への敏感さ:ソルベンシー規制や国際基準(Solvency IIなど)の改定は、保証金率の算出方法や上限値に直接影響を与える。

現在の位置づけ

近年の低金利環境と高齢化社会の進展に伴い、終身保険・養老保険の将来支払義務は増大している。

その結果、保証金率は従来よりも慎重に設定されるようになり、特に長期金利リスクや市場変動に対するヘッジ戦略が重要視されている。

再保険プールの拡充とデータ分析技術(ビッグデータ・AI)の進展は、保証金率をより精緻かつダイナミックに算出できるようにしており、リスク管理の精度が向上している。

同時に、保険業界全体でソルベンシーマージンやコンバインドレシオとの統合的な監査が求められ、保証金率は単なる内部指標ではなく、外部規制・市場評価の重要な要素となっている。

将来的には、気候変動リスクやサイバーリスクなど新たな不確実性を反映した保証金率の再設計が進むと予測される。

×

続きを読むには確認が必要です