参加型可換型変動利回り型非累積優先株とは、株主に対して配当の優先権を持ちつつ、一定の条件で普通株に転換でき、配当が変動利回りで決定され、未払配当が累積しない優先株である。

概要

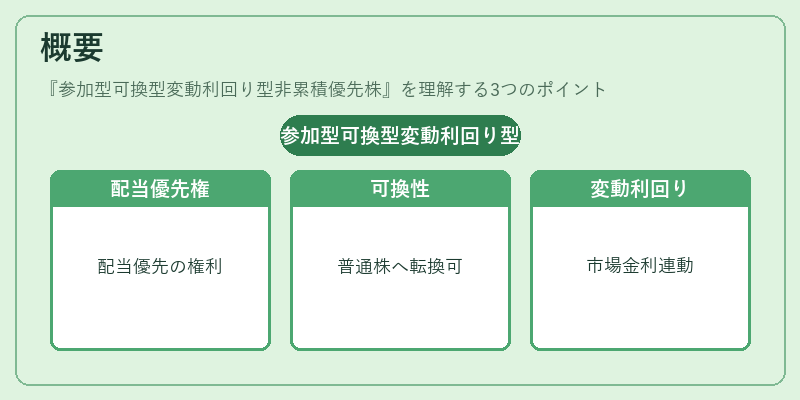

参加型可換型変動利回り型非累積優先株は、企業が資本調達を行う際に発行する特殊株式である。優先株として配当優先権を有しながら、株主が一定期間または条件下で普通株に転換できる「可換性」を備えている点が特徴である。さらに、配当は固定ではなく市場金利や企業業績に連動した「変動利回り」で設定され、未払配当は累積しないため、企業のキャッシュフローに柔軟性を持たせる構造となっている。こうした設計は、投資家にリスクとリターンのバランスを提供し、企業側には資本コストの最適化を図るために採用される。

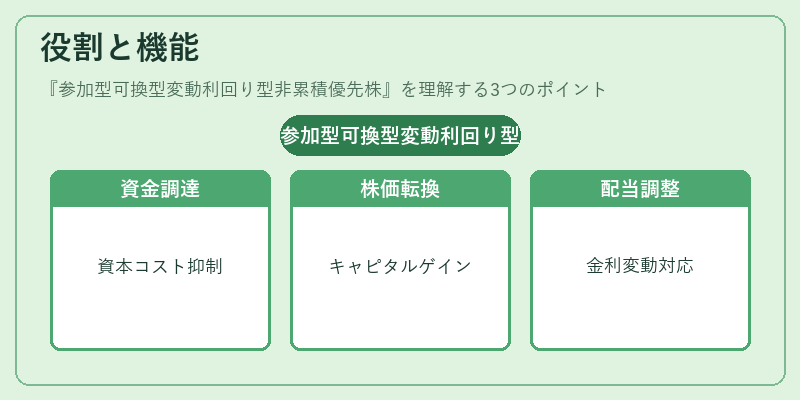

役割と機能

この株式は、資金調達と株主還元の両立を目的とする。可換性により、株価上昇時に株主は普通株への転換でキャピタルゲインを得られ、企業は優先株の発行により資本コストを抑制できる。変動利回りは市場金利の変動に応じて配当が調整されるため、金利上昇期に投資家に対して魅力的なリターンを提供し、金利低下期には企業の負担を軽減する。非累積性は、企業が配当支払いに困難を抱えた際に未払配当を蓄積しないため、財務リスクを低減する。

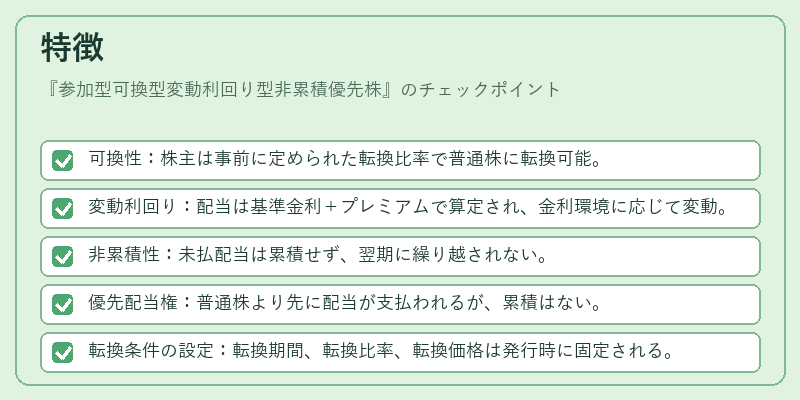

特徴

- 可換性:株主は事前に定められた転換比率で普通株に転換可能。

- 変動利回り:配当は基準金利+プレミアムで算定され、金利環境に応じて変動。

- 非累積性:未払配当は累積せず、翌期に繰り越されない。

- 優先配当権:普通株より先に配当が支払われるが、累積はない。

- 転換条件の設定:転換期間、転換比率、転換価格は発行時に固定される。

これらの特徴は、投資家に対してリスク分散とリターン最大化を図る一方、企業側には資本構造の柔軟性と財務健全性を維持する手段として機能する。

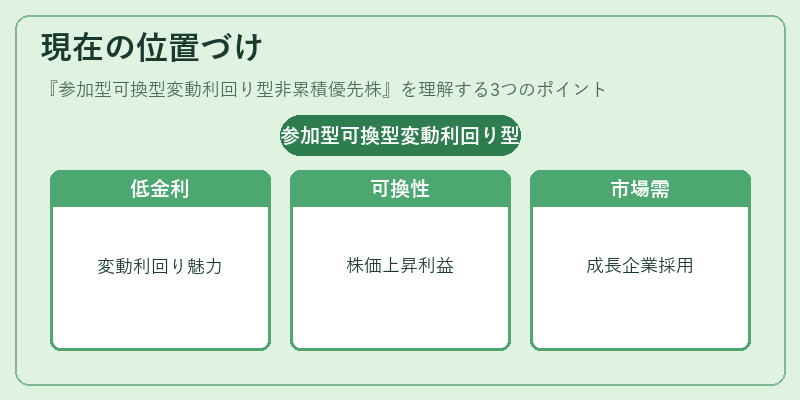

現在の位置づけ

近年の低金利環境下では、変動利回り型優先株が投資家にとって魅力的な選択肢となっている。可換性を持つことで株価上昇時に利益を享受でき、非累積性が企業のキャッシュフローリスクを抑えるため、資本市場では一定の需要が見られる。規制面では、優先株の発行要件が明確化され、転換条件の透明性が重視されている。市場では、特に成長企業や新興市場での資本調達手段として採用例が増加しており、投資家はリスク・リターンプロファイルを多様化するために注目している。

続きを読むには確認が必要です