住宅取得資金贈与の贈与契約書作成要件とは、受贈者が住宅購入費用を受け取る際に必要となる法的文書としての要件である。

概要

住宅取得資金贈与は、親子間や祖父母と孫など家族内で行われる、住宅購入資金の無償譲渡を目的とした贈与制度である。日本では、一定額までの贈与に対して贈与税が非課税となる「住宅取得資金贈与の特例」が設けられている。この特例は、住宅購入を促進し、世代間の資産移転を円滑化することを目的としており、贈与契約書に明示的な条件を盛り込むことで適用が認められる。制度の成立背景には、高齢化社会に伴う住宅需要と相続税負担軽減の両立が挙げられ、税制上の優遇措置として位置づけられている。

役割と機能

贈与契約書は、以下のような機能を果たす。

1. 法的根拠の確定 – 贈与者(出資者)と受贈者(購入者)の権利義務関係を明文化し、第三者に対してもその効力を示す。

2. 税制適用の証明 – 住宅取得資金贈与特例の対象となるためには、契約書に「住宅取得目的」や「使用期限」を記載する必要がある。これにより、税務署は贈与者の意図を確認でき、非課税枠の適用可否を判断できる。

3. 紛争防止 – 資金の用途や返還条件(実際には返還義務はないが)を明示することで、将来的な誤解や争いを未然に防ぐ。

4. 資産計画の一環としての位置づけ – 住宅取得資金贈与は、相続対策や事業承継計画と連携して行われることが多く、全体的な財産構造を最適化する役割も担う。

特徴

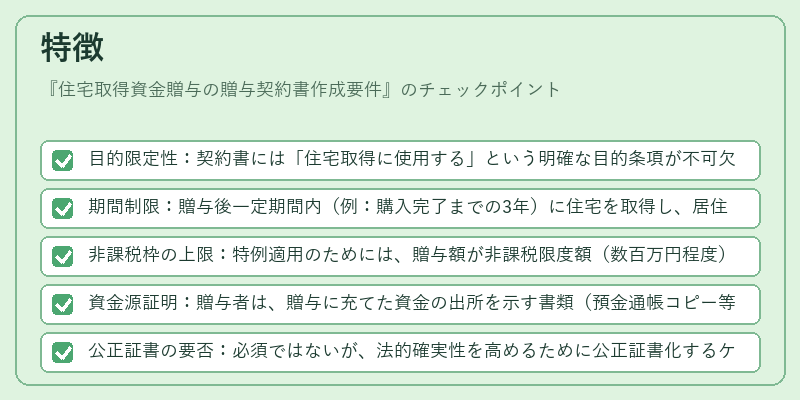

- 目的限定性:契約書には「住宅取得に使用する」という明確な目的条項が不可欠。

- 期間制限:贈与後一定期間内(例:購入完了までの3年)に住宅を取得し、居住または売却することが条件となるケースが多い。

- 非課税枠の上限:特例適用のためには、贈与額が非課税限度額(数百万円程度)以下である必要がある。

- 資金源証明:贈与者は、贈与に充てた資金の出所を示す書類(預金通帳コピー等)が求められることが多い。

- 公正証書の要否:必須ではないが、法的確実性を高めるために公正証書化するケースもある。

現在の位置づけ

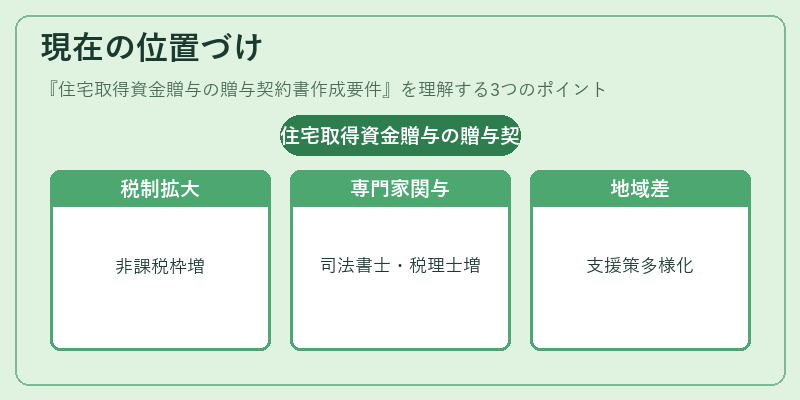

近年、住宅取得資金贈与は若年層や中堅世代の住宅購入支援策として注目されている。税制改正によって非課税枠が拡大されたり、適用条件が緩和されたりする動きが見られ、実務上は専門家(司法書士・税理士)の介入が増えている。さらに、地方自治体が独自に住宅取得支援策を設けるケースもあり、契約書の要件に地域差が生じることがある。市場では、住宅ローンと連携した資金計画が重要視されており、贈与契約書はその一環として不可欠な文書となっている。

続きを読むには確認が必要です