住宅取得資金贈与の贈与契約書署名期限延長申請とは、住宅購入に必要な資金を贈与する際に作成される贈与契約書の署名締結期限を当初設定された期間から延長することを正式に申し込む手続きである。

概要

住宅取得資金贈与は、親族間などの個人が相続や贈与税の軽減措置を利用して住宅購入資金を提供する制度である。贈与契約書はその法的根拠となる文書であり、署名締結期限は通常、贈与者と受贈者双方が合意に至った時点から一定期間(例:3か月)内に設定される。この期限を超える場合、契約の成立が遅れ、税務上や登記手続き上のリスクが増大する。そこで「署名期限延長申請」は、行政機関への正式な申し立てとして設けられ、追加期間(例:1か月~3か月)を認めてもらうことで、契約締結に必要な時間的余裕を確保する仕組みである。制度は贈与税の申告期限や住宅ローンの引き落としタイミングと連動しており、金融機関や不動産登記所との調整が不可欠となる。

役割と機能

-

契約成立の確実性を担保

贈与者・受贈者双方が書面に署名しないままで税務申告を行うと、贈与税の計算や課税対象額の確定が不透明になる。期限延長申請により追加の締結期間を設けることで、正式な契約成立までのリスクを低減する。 -

税務・登記手続きとの整合性維持

住宅取得資金贈与は、贈与税の軽減措置(例:相続時における特別控除)や不動産登記の名義変更と密接に関連している。署名期限を延長することで、税務署への申告書提出や登記所での手続きを円滑に進められる。 -

金融機関との連携

住宅ローンの引き落とし日が契約締結日に連動しているケースでは、期限延長によってローン開始時期を調整できる。これにより、金利負担や返済計画への影響を最小化する。 -

法的リスクの回避

署名期限を無視したまま贈与税申告を行うと、追加課税や罰則が科される可能性がある。延長申請は正式な手続きとして、行政機関に対して法的責任の範囲を明確化する役割も果たす。

特徴

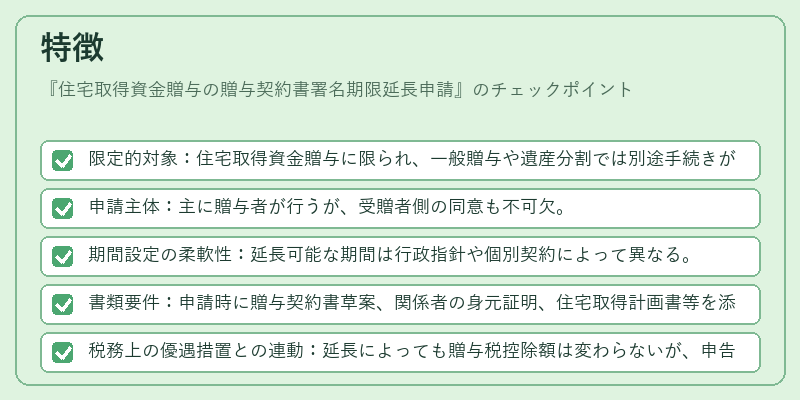

- 限定的対象:住宅取得資金贈与に限られ、一般贈与や遺産分割では別途手続きが必要。

- 申請主体:主に贈与者が行うが、受贈者側の同意も不可欠。

- 期間設定の柔軟性:延長可能な期間は行政指針や個別契約によって異なる。

- 書類要件:申請時に贈与契約書草案、関係者の身元証明、住宅取得計画書等を添付する必要がある。

- 税務上の優遇措置との連動:延長によっても贈与税控除額は変わらないが、申告期限に合わせて調整できる点が大きい。

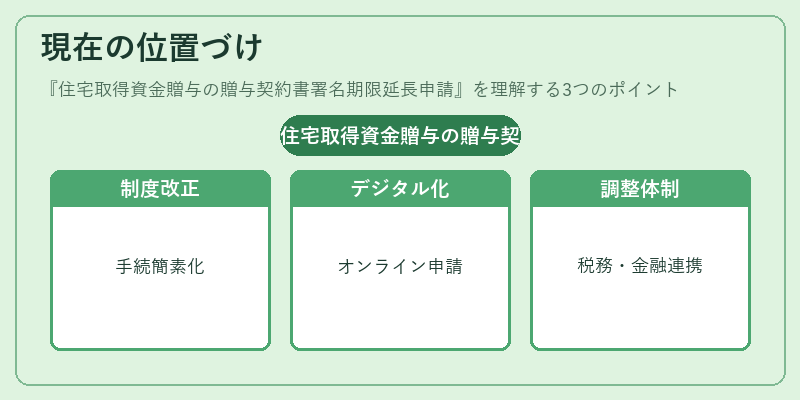

現在の位置づけ

近年の住宅市場では物件価格の上昇と金融機関の融資条件の厳格化が進行している。これに伴い、住宅取得資金贈与を利用するケースが増加し、その際の契約締結遅延リスクも高まっている。行政はこの状況を踏まえ、署名期限延長申請手続きを簡素化・迅速化する方向で検討が進められている。例えば、オンライン申請システムの導入や、一定条件下での自動承認ルールの設定などが議論されている。

さらに、税務署は贈与税の適正課税を確保しつつ、住宅取得資金贈与に関する手続き負担を軽減するため、申請審査基準の見直しを行っている。金融機関側も、住宅ローン契約と連動した締結期限管理システムを導入し、顧客へのサポート体制を強化している。

総じて、住宅取得資金贈与の署名期限延長申請は、税務・登記・金融機関間での調整を円滑にする重要な手続きとして位置づけられており、今後も制度改正やデジタル化による利便性向上が期待されている。

続きを読むには確認が必要です